Radar do Mercado: Cielo (CIEL3) – Resultados menos expressivos que no passado

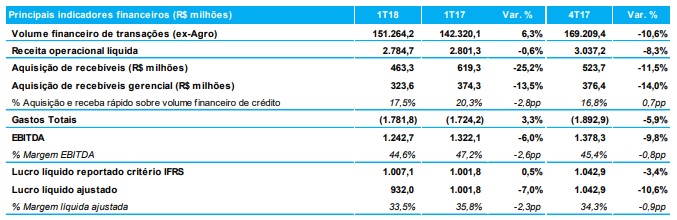

A Cielo anunciou ontem (02) os seus resultados do primeiro trimestre do ano de 2018 e, de acordo com seus números, o volume financeiro ex-Agro capturado pela Cielo Brasil apresentou alta de 6,3%, sendo: 10,1% nas transações de crédito e 1,5% nas de débito quando comparados ao 1T17, resultado esse, segundo a companhia, reflexo do melhor desempenho no segmento de Grandes Contas e recuperação, ainda que modesta, da atividade econômica no país.

Por consequência, a sua receita operacional líquida totalizou R$2.784,7 milhões, recuando 0,6% frente ao 1T17.

Segundo o relatado pela empresa, essa queda é, basicamente, explicada pelo aumento dos impostos sobre a receita decorrente da mudança do ISS e da contração registrada em sua receita de aluguel, reflexo da queda vista em seu parque de terminais, bem como pelo efeito de mix de clientes e fraca recuperação do mix de produtos.

Ainda, os gastos totais consolidados foram de R$1.781,8 milhões no trimestre (+3,3% a.a.), reforçando, de fato, o compromisso da Cielo com a sua melhoria de eficiência.

Por consequência, o seu resultado operacional (EBITDA) no período foi de R$1.242,7 milhões com margem de 44,6%, representando, respectivamente, uma redução de 6,0% e 2,6 pp frente ao mesmo período de 2017, ao passo que o seu lucro líquido, pelo critério IFRS, atingiu R$1.007,1 milhões.

No trimestre, porém, a companhia registrou efeitos extraordinários no valor de R$75,1 milhões. Dessa forma, o lucro líquido recorrente totalizou R$932,0 milhões, com margem de 33,5%, representando queda de 7,0% e 2,3pp frente ao 1T17.

É possível perceber que o primeiro trimestre de 2018 não apresentou alteração no comportamento padrão do negócio, que ainda seguem pressionados por um cenário econômico desafiador – mas que demonstrou uma representativa melhora nos últimos meses do ano passado – e competitivo, exigindo da Cielo foco constante na disciplina de suas operações.

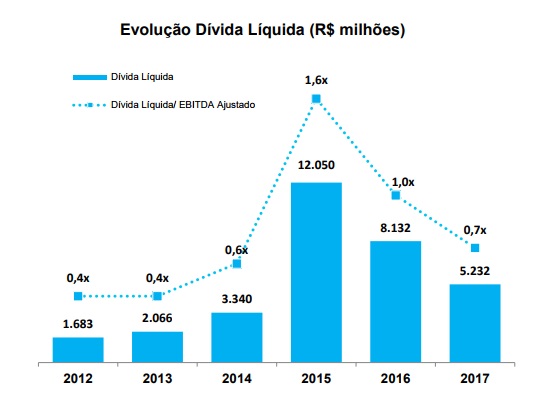

Em relação ao endividamento da companhia, pode-se facilmente perceber que, até o final de 2017, houve uma redução gradual e contínua em seu patamar de compromissos desde 2015, quando a sua dívida líquida atingia o montante de pouco mais de R$ 12 bilhões.

No final de 2017, conforme destacado acima, a relação dívida líquida/Ebitda ajustado foi de 0,7x, patamar este que consideramos bastante saudável e controlado para empresas de qualquer segmento.

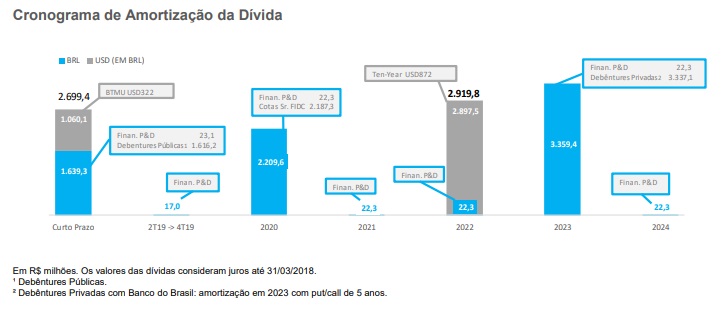

Contudo, ao término do 1T18, foi possível perceber que a companhia registrava uma parcela considerável desse montante com vencimento previsto para o curto prazo.

Adicionalmente, a companhia informou que o seu resultado financeiro atingiu R$374,1 milhões no 1T18, registrando queda de 1,2% em comparação ao 1T17. A queda de R$4,3 milhões deve-se, basicamente, aos seguintes fatores:

– Receitas e despesas financeiras: As receitas financeiras somaram R$59,0 milhões, uma queda de 19,3% frente aos números do 1T17, principalmente em face dos menores retornos obtidos no mercado (menor taxa DI). As despesas financeiras, por sua vez, atingiram R$128,3 milhões, recuando 59,0% em comparação ao 1T17 por conta da menor taxa média DI, bem como pela redução do endividamento da companhia;

– Aquisição de recebíveis líquido (ARV): A aquisição de recebíveis, antes do custo de capital próprio e de terceiros, líquida dos tributos, realizada pelos FIDCs, reduziu R$156,9 milhões ou 25,3% em relação ao 1T17. A redução deveu-se, basicamente, a queda da taxa média DI, aumento da concentração no segmento Grandes Contas, redução das taxas cobradas e migração para o produto Receba Rápido.

No mais, a Cielo é, sem dúvidas, uma empresa que já apresentou e segue mantendo sólidos resultados ao longo de sua história.

O que nos preocupa, contudo, é a dúvida em relação ao futuro, não da companhia em si, mas do seu mercado de atuação.

Por ser uma empresa prestadora de serviços de adquirência e meios de pagamento via cartões, a mesma está submetido à um mercado que se encontra em constante crescimento, o que acarreta uma competição acirrada entre as empresas atuantes no segmento.

Relatos de comerciantes que são abordados por concorrentes que oferecem os mesmos serviços que a Cielo, porém pela metade do preço, são frequentes.

Muitas vezes a Cielo acaba por ter que diminuir o seu preço para poder realizar uma venda, o que acarreta em reduções consideráveis de suas margens.

Por isso, entendemos ser bastante difícil se obter sucesso investindo-se em um setor que apresenta uma competição de preço bastante acirrada, como podemos ver neste mercado.

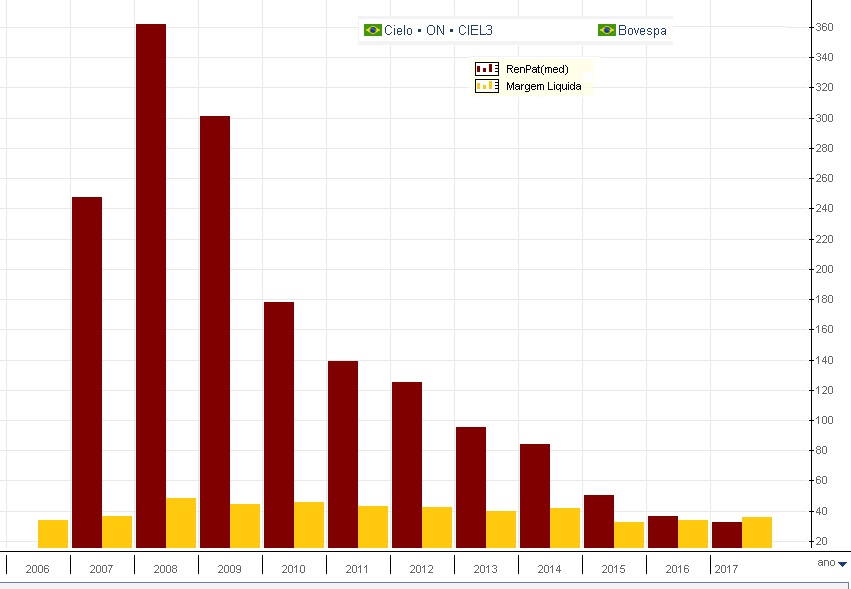

Ao se observar a “fotografia” da empresa, pode-se perceber que ela é, sem dúvidas, uma das campeãs no Brasil, quando o assunto é margem líquida e rentabilidade sobre o patrimônio líquido (ROE).

Porém, ao se observar o “filme” da Cielo, observa-se uma deterioração que ainda não foi cessada, muito por conta da grande concorrência que chega de maneira bastante agressiva a este segmento.

Acima podemos ver uma queda bastante acentuada no nível de rentabilidade (ROE) que a companhia vem apresentando nos últimos anos.

Por conta disso, temos pouca visibilidade sobre a rentabilidade futura do negócio da Cielo e, por isso, preferimos ficar de fora da empresa nesse momento.