Radar do Mercado: Cielo (CIEL3) – Números de janeiro demonstram reaquecimento econômico

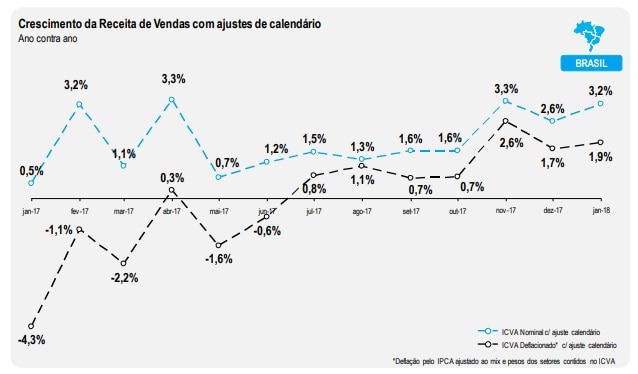

Segundo o Índice Cielo do Varejo Ampliado (ICVA), a receita de vendas do comércio varejista brasileiro apresentou uma alta de 1,3% em janeiro de 2018 em comparação com o mesmo período do ano passado após descontada a inflação aplicada aos setores do varejo ampliado.

Em termos nominais, que reflete o que o varejista de fato observa na receita das suas vendas, o indicador reforça a retomada: alta de 2,6% em janeiro na comparação com o ano anterior.

“Se observarmos o desempenho do varejo nos últimos meses, notamos de fato uma trajetória de recuperação do ritmo de crescimento”, afirma Gabriel Mariotto, diretor de Inteligência da Cielo.

Vale destacar ainda que o desempenho total do mês foi prejudicado pelo calendário, principalmente pelo feriado de confraternização universal caindo em uma segunda-feira, enquanto que em 2017 o dia 1º de janeiro foi no domingo – tradicionalmente o dia da semana de menor movimento do varejo.

A Cielo é, sem dúvidas, uma empresa que já apresentou e ainda apresenta sólidos resultados ao longo de sua história e esses fatores reforçam a nossa opinião de que a sua gestão é bastante competente e eficiente no que se propõe a fazer, principalmente no que diz respeito à geração de valor para seus acionistas.

Ainda, o fato ICVA levantado pela companhia demonstrar um visível reaquecimento da economia – principalmente no varejo, o ponto chave de atuação da Cielo – demonstra que, possivelmente, um horizonte de melhorias operacionais pode se concretizar para a empresa no médio prazo.

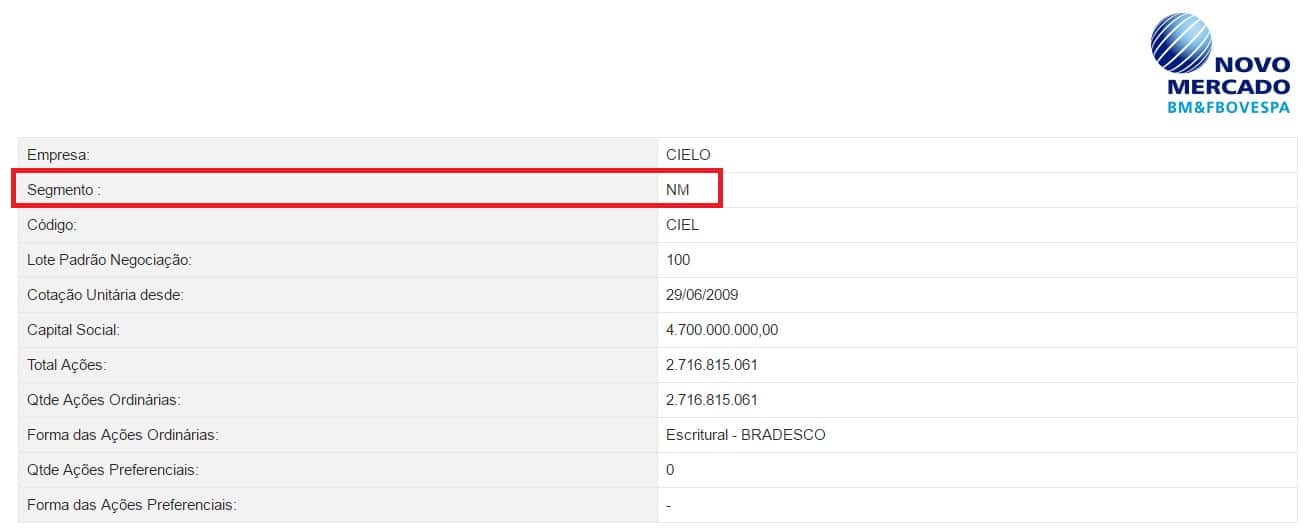

Ainda, o fato da companhia pertencer ao segmento do Novo Mercado – mais elevado padrão de governança corporativa da bolsa de valores – reforça também um compromisso de transparência frente ao acionista minoritário, o que não deixa de ser, em nossa visão, uma questão que contribui para a operação de negócios da companhia, no que diz respeito a seu modelo de governança corporativa.

O que nos preocupa, contudo, é a dúvida em relação ao futuro, não da companhia em si, mas do seu mercado de atuação.

Casos de empresas ainda menores e que oferecem os mesmos serviços prestados pela Cielo, porém a preços muito menores, são cada vez mais frequentes de serem observados.

Isso não significa que, de fato, a Cielo venha a perder os seus clientes, mas, sem dúvida, nesse cenário, forçosamente as suas margens tendem a serem muito reduzidas.

Esse é um tipo de situação que conseguimos visualizar, também, no setor de varejo, porém numa circunstância diferente, isto por que, nesse caso, a maior ameaça não se faz pelas empresas menores, mas sim pela gigante do setor – a Amazon – que quebrou todos os paradigmas e vem revolucionando a maneira de atender e otimizar a experiência de seus clientes onde atua.

São situações diferentes, mas que demonstram uma realidade já bastante consolidada.

Os setores e as empresas estão mudando muito rápido e, nessa conjuntura, se adaptar é uma extrema necessidade.

Esse é um comportamento que a Cielo precisa desenvolver o quanto antes, caso contrário, a tendência é que suas margens se tornem cada vez menores e, com isso, seus resultados operacionais tendam a continuar a seguir com sua trajetória de declínio.

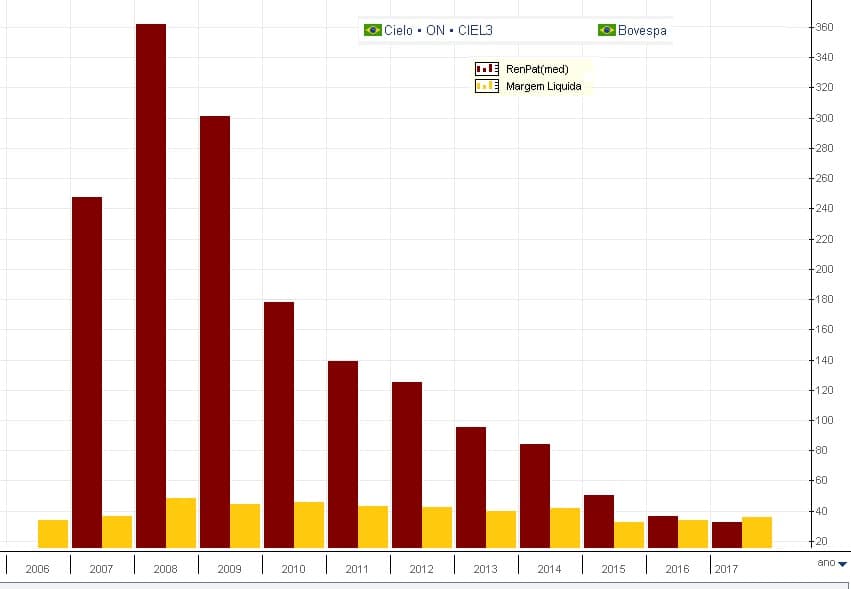

Neste sentido, vale ressaltar que, ao se observar a “fotografia” da empresa, pode-se perceber que ela já foi, sem dúvidas, uma das campeãs no Brasil, quando o assunto é margem líquida e rentabilidade sobre o patrimônio líquido (ROE).

Porém, ao se observar o “filme” da Cielo, observa-se uma deterioração que ainda não foi cessada, muito por conta, como já mencionado anteriormente, da grande concorrência que chega de maneira bastante agressiva a este segmento.

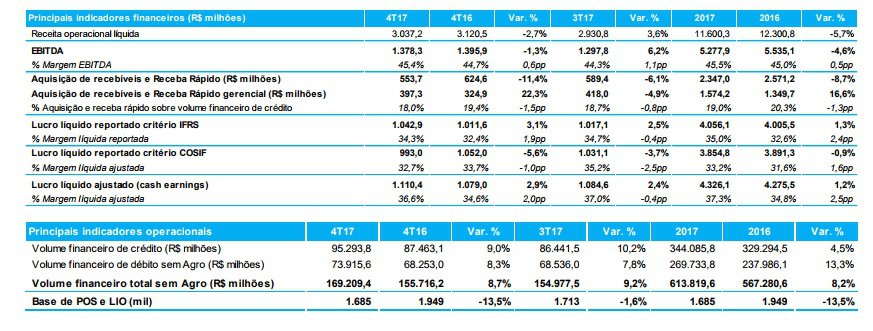

No que diz respeito a seus resultados do quarto trimestre do ano passado, a companhia demonstrou um Ebitda de R$1,37 bilhão, 1,3% inferior ao 4T16 e aumento de 6,2% em relação ao 3T17, com margem Ebitda de 45,4%, representando um crescimento de 0,6 ponto percentual em comparação com o 4T16 e de 1,1 ponto percentual em comparação ao 3T17.

Ainda sobre seus números trimestrais, o seu lucro líquido totalizou R$1.110,4 milhões no trimestre, superior em 2,9% quando comparado ao mesmo período de 2016 e 2,4% em relação ao 3T17, porém, tudo indica que esses aumentos tendam a se tornarem cada vez mais apertados no decorrer do tempo, caso a companhia não apresente fortes vantagens competitivas ao mercado no curto prazo.

Diante de toda essa conjuntura, entendemos que a Cielo é uma companhia que acreditamos que possa vir a ser insustentável no médio/longo prazo, por isso, preferimos ficar de fora do case.

Ainda, temos pouca visibilidade sobre a rentabilidade futura do negócio da companhia e, por isso, não indicamos participação no empreendimento neste momento.

Sabemos que existem muitas divergências a respeito dessa companhia, e que muitos investidores analisam a Cielo de maneira incompatível com a nossa.

Porém, é preciso sempre lembrar que carregamos a enorme responsabilidade de carregamos conosco a confiança depositada em nossas indicações por parte de nossos assinantes – o que, sem dúvidas, zelamos com bastante compromisso e respeito – e, por conta disso, não nos sentimos no direito de indicar um ativo sobre o qual não enxergamos com clareza como serão os seus próximos anos no que diz respeito à sua geração de valor operacional.

Entendemos e respeitamos, como sempre, a opinião de investidores que pensam diferente de nós em relação à Cielo ou a qualquer outro ativo, contudo, pelo peso do compromisso que temos perante nossos assinantes, achamos mais prudente seguir de fora da companhia nesse momento.