Preço importa? Essa pergunta, com certeza, é alvo de muitos questionamentos nos fóruns e debates no que tange a bolsa de valores.

Interessante, nesse caso, é observar que em qualquer outro ramo de atividade essa pergunta teria uma resposta bastante óbvia de ser respondida.

Com certeza seria um “sim, o preço importa”.

No entanto, o universo da bolsa de valores é sempre mal-entendido por seus participantes, e as pessoas, de modo geral, tendem a complicar e até menosprezar conceitos simples e gerais de uma economia capitalista.

Respondendo ao questionamento acima: sim o preço importa sempre!

Tudo deve ter um preço de compra e venda, e esse preço está ligado diretamente ao valor percebido pelo comprador de um determinado ativo.

Até certo ponto, e no curto prazo, os preços de ativos, como casas, fazendas, ações ou títulos, seguem uma dinâmica mais semelhante à de uma urna eletrônica, ou seja, não existe lógica concreta naquele momento.

No entanto, no longo prazo, os mercados como um todo, avaliam os ativos pelo o que eles geram de retornos, qualidade dos seus ativos, bens intangíveis e lucros futuros, ou seja, o mercado funciona, mais pragmaticamente, no longo prazo.

Pense como se estivesse comprando lucros

Um ponto de vista interessante seria analisar a dinâmica da seguinte forma: ao comprar uma ação, o investidor está comprando uma participação nos lucros de uma empresa, com o objetivo de ser remunerado, ou não – participando do reinvestimento e crescimento possível dos lucros futuros da empresa – com esse investimento.

Quanto antes essa percepção for absorvida por quem aplica seus recursos, melhor!

É interessante, também, que o investidor responda para si mesmo o seguinte questionamento:

Existem duas ações interessantes.

Uma, cotada a um preço P/L de 1 (o acionista está pagando a si mesmo uma remuneração de 100% do capital aplicado), a outra esta cotada a um P/L de 10 (o acionista está pagando, por ação, o equivalente a 10 vezes o valor que cada unidade daquela mesma ação apresentou de lucro proveniente da empresa em questão no último ano), qual dessas opções o aplicador terá mais chances de ter o capital aplicado de volta, levando em conta que as companhias tenham situações econômicas semelhantes?

A reposta parece bem óbvia.

Claro que é muito importante destacar que a saúde financeira da empresa e do setor tem que ser levada em conta na equação.

Visto isso, muito logicamente uma ação mais barata e com uma situação financeira semelhante ao dos seus pares, fornece uma margem de segurança muito maior ao acionista.

Porém, nem tudo vem de graça e situações como essas exigem cuidado e paciência (não é a todo o momento que promoções acontecem) para que o investidor consiga interpretá-las e investir no momento certo, pois o censo de oportunidade faz a toda diferença no seu desempenho no longo prazo.

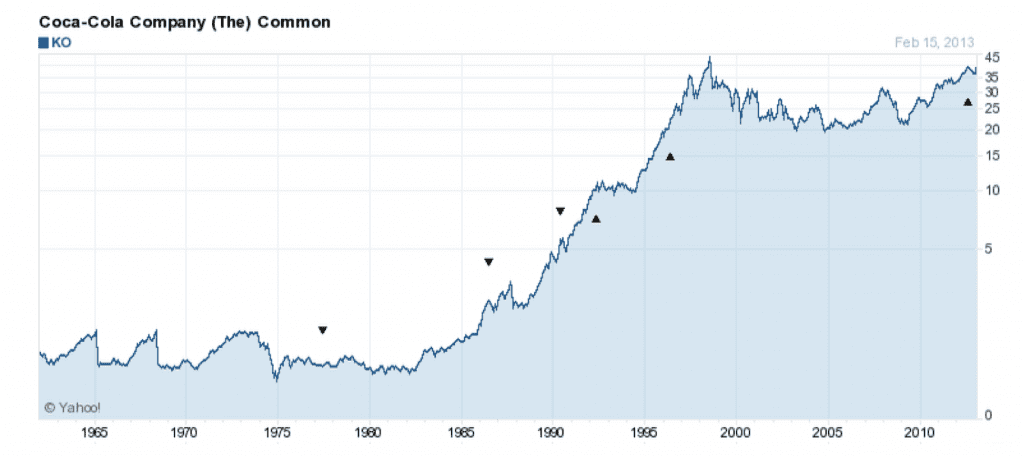

Exemplo do preço de compra da Coca-Cola

A Coca-Cola é, com certeza, uma das marcas mais conhecidas em todo o mundo.

Já gerou centenas de bilhões em lucros ao longo da sua história vencedora.

No entanto, como em tudo na vida, nada se resolve por uma visão simplista, e não é por conta disso que o acionista, ao comprar os lucros da empresa, ganhará retornos extraordinários com ela, ou até mesmo moderados, a depender do preço pago.

Nos anos 80, a ação da coca-cola estava visivelmente descontada em relação ao seu valor intrínseco (sendo negociada por volta de 10 x seu P/L).

Um preço considerado baixo para uma companhia desse calibre e que apresenta elevada rentabilidade como a Coca-Cola.

Contudo, o que aconteceu a seguir?

A ação multiplicou mais de 10x no decorrer dos anos.

No entanto, no inicio da década de 2000 a coca estava sendo vendida com um P/L de 40!

Muito acima de qualquer expectativa de crescimento (que em média, não era muito distante de 10% ao ano) ou valor que a marca representava, e então o retorno do acionista foi basicamente… nenhum.

Conclusão: O retorno do acionista também está intimamente ligado ao preço pago pela ação, e não somente a qualidade e expectativa de crescimento que a empresa tem.

As pessoas em geral complicam as coisas.

Calcular o valor intrínseco de um investimento não é uma tarefa simples e nem exata, mas com certeza, não deve se distanciar muito da realidade caso seus cálculos não fujam tanto da realidade.

Warren Buffett e Charlie Munger frequentemente afirmam que precificariam o valor intrínseco da Berkshire com valores diferentes, mas não tão discrepantes.

Estimar um lucro futuro de R$10,00 por ação nos próximos 5 anos de uma companhia e ela apresentar um R$ 9,50 não influenciará em quase nada nos resultados do acionista se ele comprou a ação com uma expressiva margem de segurança.

Olhemos o exemplo do Banco do Brasil que, no início de 2016, estava sendo negociado abaixo de R$ 13,00, valor que inclusive, representava menos que a participação acionária que ele tinha na Cielo e na BBSeguridade.

Não era difícil perceber que o acionista compraria uma barganha, por mais que o desempenho do banco não fosse tão brilhante como o dos seus pares.

O capital do acionista dificilmente cairia bem abaixo desse valor, caracterizando essa compra com sendo uma aquisição feita com uma ótima margem de segurança.

Casos de Buffett

Buffett, nos seus primeiros passos como investidor, ainda trabalhando para Ben Graham, fez, em 1951, 75% de valorização na sua carteira naquele ano, principalmente por causa de uma grande posição na GEICO, uma seguradora muito lucrativa, que passou a dobrar nos primeiros 18 meses em que ele comprou por uma pechincha.

Ele a substituiu por outra seguradora em 1953, que era uma empresa rentável negociada a cerca de 1 vez o P/L e uma fração do valor contábil. Essa seguradora seria a Western Insurance.

Buffett, falou da Western Insurance em uma palestra na Columbia em 1993, usando a empresa como um exemplo de ações que ele encontrou, folheando os manuais da Moody’s:

“Eu encontrei a Western Insurance em Fort Scott, no Kansas. A faixa de preço no manual financeiro da Moody’s foi de US $ 12 a US $ 20. Os lucros foram de US $ 16 por ação.”

Buffett também escreveu uma coluna sobre esta ação, demonstrando o quão extraordinariamente barato era aquele papel na ocasião.

O interessante sobre estudar esse caso é que a empresa foi lucrativa e teve um histórico operacional estável e ganhos consistentes.

Por fim esta ação realmente negociou como um valor baixo de US $ 1 em 1949, e apreciou até US $ 95 em 1955.

Nesses exemplos, percebemos que a intenção de Buffett não era comprar apenas as melhores empresas para seu portfólio, mas as melhores empresas aos melhores preços daquele momento.

Conclusão

Apesar de existirem diversas linhas de investimentos que difundem que os preços dos ativos não influenciam os investimentos no longo prazo – o que respeitamos, inclusive – entendemos que os preços interferem sim nos rendimentos de uma carteira no decorrer do tempo.

Dito isso, temos a segurança e a convicção de reforçar, também, que investidores de grande calibre, como Warren Buffett, também são categóricos ao afirmarem que enxergam da mesma maneira a influência dos preços no desempenho de seus investimentos.

Como o próprio Warren Buffett preconiza em um de suas célebres frases:

“Preço é o que você paga, valor é o que você leva. ”

Concluímos, com isso, que a melhor atitude que um investidor de valor pode tomar diante de um mercado em alta é se posicionar como um observador paciente que aguarda pelo momento de oportunidade ideal para se associar a bons negócios focados no longo prazo.