Ao fazer uma análise fundamentalista , é muito importante considerar as marges da companhia sob análise. E no artigo de hoje, falaremos da Margem Operacional. Você sabe o que é isso?

Então, é muito simples. A Margem Operacional (MO) mede o quanto de lucro operacional a empresa consegue gerar para cada R$ 1 em vendas líquidas. Sua fórmula é a seguinte:

MO = Lucro Operacional / Receita líquida

Ou seja, se o Lucro Operacional for de R$ 250 milhões e a receita líquida for de R$ 1 bilhão, então:

MO = R$ 250 / R$1000 = 25%

Vamos às definições. A receita líquida é basicamente quanto a companhia vendeu no período.

Já o Lucro Operacional é a receita líquida da empresa deduzida de todos os custos, exceto financeiros. Exemplos de despesas:

- Custos dos produtos vendidos ou serviços prestados

- Despesas com vendas e distribuição

- Despesas gerais e administrativas

- Despesas com pesquisa e desenvolvimento

Mas é preciso ter cautela. O Lucro Operacional pode refletir o resultado de receitas e despesas não recorrentes. Por isso, olhar o seu valor sem os devidos ajustes pode dar ao investidor uma impressão errada da lucratividade da companhia.

Enfim, o lucro operacional também é chamado de Lucro antes do Resultado Financeiro, ou em inglês, EBIT.

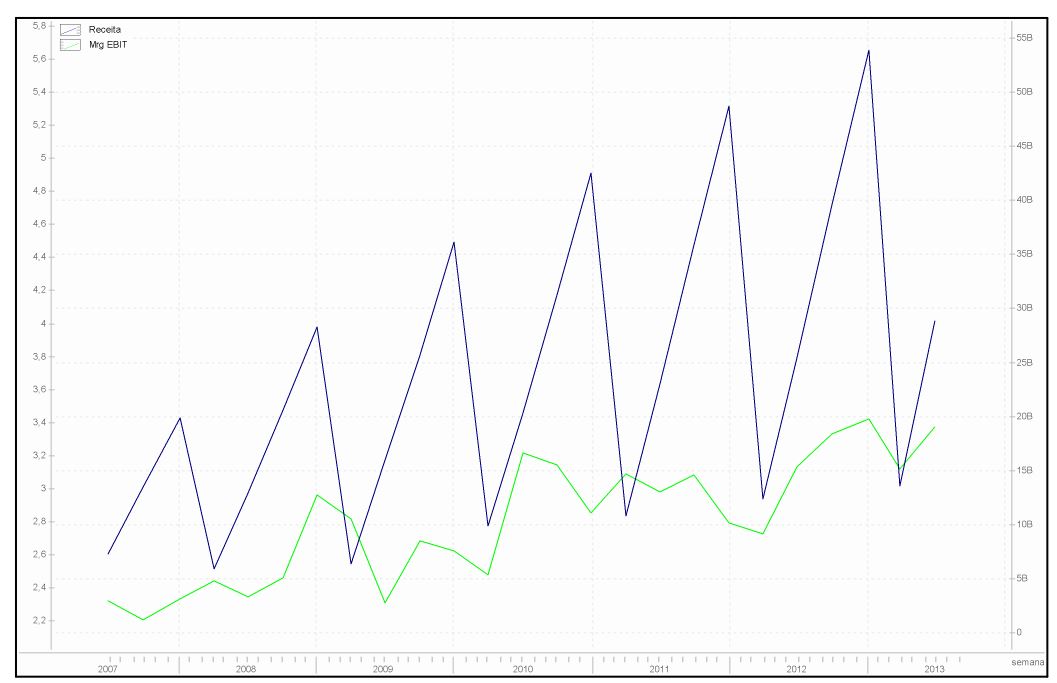

Margem Operacional da Ultrapar

No gráfico acima mostramos a evolução da MO da Ultrapar no período de 2008 – 2016.

Conforme você pode perceber, a companhia aumentou sua margem ano após ano, partindo de x% no ínicio do período para Y%, ou seja, um crescimento de X% durante esses Y anos.

Mas o que eu queria lhe mostrar também é que esse aumento nas margens da empresa foi acompanhado de um aumento nas receitas.

Portanto, a Ultrapar apresentou economias de escala durante o período. Essa é uma vantagem que as boas companhias apresentam. Mesmo com o tamanho maior, a empresa consegue ser mais eficiente do que quando era menor. Aliás, muitas aquisições são feitas para conseguir este tipo de vantagem competitiva.

Por fim, as empresas também podem melhorar suas margens mesmo sem crescer, bastando focar em melhorias de eficiência interna e aumentos de produtividade.

O valor ideal de Margem Operacional

Mas o que ocorre é que as margens dependem muito de cada setor da economia.

Por exemplo, empresas do varejo trabalham com margens mais apertadas enquanto empresas do setor elétrico tendem a possuir margens mais elevadas.

Apesar disso, é possível comparar empresas dentro de um mesmo setor para descobrir as companhias com melhores e piores margens. Além disso, para uma mesma empresa podemos comparar as margens históricas com as margens atuais, como foi feito no exemplo da Ultrapar.

Finalmente, avaliar a evolução das margens da companhia permite entender a dinâmica de custos da empresa ou mesmo fazer uma avaliação da gestão do negócio.

Conclusão sobre a Margem Operacional