Fiikipedia: Avanços e Desafios dos Fundos de Investimento Imobiliário – FIIs

A nossa LIVE hoje visa tratar o tema que mais preocupa o investidor de Fundos Imobiliários no Brasil – TRIBUTAÇÃO. Além disto, vamos abordar todo o arcabouço jurídico que envolve os FIIs. Estou certo de que teremos um momento histórico e imperdível. Para isto, vou receber dois convidados altamente qualificados.

- Carlos Eduardo Peres Ferrari (carlos.ferrari@negraoferrari.com.br), Advogado, Sócio Fundador do Negrão Ferrari Advogados, especialista em Direito dos Mercados Financeiros e de Capitais;

- Lucas Dollo (lucas.dollo@negraoferrari.com.br), Advogado, Sócio do Negrão Ferrari Advogados, atua nas áreas de consultivo tributário e contencioso tributário.

LIVE – SUNO RESPONDE (06/06/2019 às 21h)

O artigo desta semana foi gentilmente apresentado pelos convidados. Entendemos que é uma forma de contextualizar o momento atual além de toda a estrutura jurídica de um Fundo Imobiliário.

É de extrema relevância que todos investidores estejam cientes da proteção de seu patrimônio e dos riscos envolvidos.

Para que possamos ficar com uma leitura mais leve, irei dividi-lo em 03 partes. Vejamos a primeira parte:

No atual cenário destacamos a possibilidade de aprovação do Projeto de Lei nº 1952, de 2019 pelo Congresso Nacional, que tem por finalidade alterar a tabela progressiva o Imposto de Renda de Pessoa Física, bem como estabelecer a incidência de Imposto de Renda sobre ativos financeiros. Uma vez aprovado tal Projeto de Lei, os Fundos Imobiliários FII poderiam perder um dos seus maiores benefícios, de forma que a isenção de imposto de renda no momento da distribuição dos seus rendimentos não seria mais aplicável aos seus cotistas.

O argumento utilizado para fins de aprovação do referido projeto é de que tais isenções foram concedidas para estimular os investidores a optarem por certos ativos financeiros e que já não mais se justificam. Além disso, outro argumento é a necessidade de se acabarem com os “privilégios”, benefícios ou incentivos conferidos para a camada rica da população.

Entretanto, conforme se verifica, esta medida está em total desacordo com os movimentos econômicos que têm ocorrido no cenário mundial. A exemplo disto está o Tax Cuts & Jobs Acts (Disponível clicando aqui), publicado pelos Estados Unidos em 22 de dezembro de 2017.

Por meio deste ato, os Estados Unidos fizeram pequenas reduções nos impostos sobre a renda auferida, com a finalidade de incentivar o crescimento da economia do país, o que poderia vir a ser um incentivo adicional à retomada do crescimento também para o Brasil.

Neste mesmo sentido, a regulamentação dos FII foi criada, justamente para incentivar a utilização deste instrumento e fomentar o mercado imobiliário.

Desde então, os FII têm tido um papel importante na estruturação e nos investimentos em empreendimentos imobiliários, criando oportunidades, empregos, fomentando o setor imobiliário e principalmente a economia. Em especial, os fundos imobiliários passaram a permitir o acesso (e primeiro contato) de um grande número de pessoas físicas e investidores comuns ao mercado de capitais e, ainda, a participação em empreendimentos imobiliários de destaque, que anteriormente, sem ele, não eram possíveis.

Caso este Projeto de Lei seja aprovado, o cenário que envolve os FII poderá ser drasticamente modificado. Da mesma forma, esta mudança poderá acarretar diversas consequências para o setor imobiliário, a cadeira produtiva e seus investidores.

Entretanto, esta mudança ainda se encontra inteiramente no cenário teórico, restando acompanhar e analisar o avanço do texto final do PL no Congresso Nacional e esperar sua aprovação, cujo propósito é, sem dúvida, nobre e urgente, com o menor, oxalá nenhum, efeito possível para a indústria de fundos imobiliários, cada vez mais vinculada a uma relevante modalidade de formação de poupança popular, educação financeira e, principalmente, garantia de previdência complementar.

Estes argumentos ensejam uma reflexão destacada do tema.

Tudo isto tem sido construído com bastante cuidado e esmero para que a indústria de FII mantenha-se em destaque, notadamente dada a realização de investimentos em moeda forte – o imóvel.

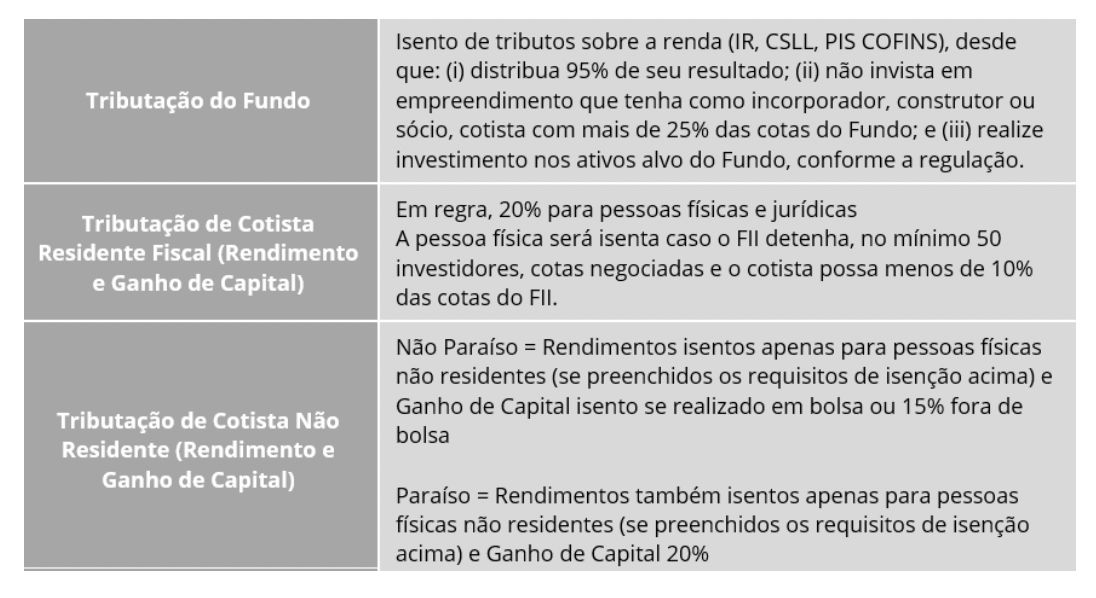

Em resumo, como é hoje a tributação dos FII.

A forma de constituição do FII.

A forma de constituição do FII.

O FII é uma comunhão de recursos, constituída na forma de condomínio fechado, captados por meio do sistema de distribuição de valores mobiliários e destinados à participação direta ou indireta em empreendimentos imobiliários.

O FII necessita de autorização para seu funcionamento, que somente será concedida mediante registro de seu regulamento em Cartório de Registro de Títulos e Documentos (RDT), inscrição no CNPJ e registro perante a Comissão de Valores Mobiliários (CVM), mediante protocolo da documentação necessária.

As cotas do FII são valores mobiliários, nominativas e escriturais (vinculadas apenas ao registro eletrônico em nome do investidor), que representam frações ideais de seu patrimônio e, em geral, conferem direitos e deveres iguais a todos os seus titulares (cotistas).

A efetiva emissão das cotas está submetida à realização de oferta pública de distribuição por meio de registro perante a CVM, sendo possível a dispensa de análise pela CVM, por exemplo no caso de distribuição com esforços restritos ou emissões privadas de cotas.

A colocação por oferta pública tem sido a principal modalidade de emissão praticada pelos FIIs, entretanto em recente decisão, a CVM flexibilizou seu entendimento, reconhecendo a possibilidade de distribuição privada das cotas de FII, desde que a primeira oferta realizada tenha sido pública.

Panorama nacional e internacional.

O volume de ofertas públicas de FIIs no Brasil tem crescido fortemente nos últimos anos, tendo atingido recordes e superando de marca histórica de R$ 14 bilhões no ano de 2012.

Com relação ao valor de mercado total dos FIIs listados em bolsa, em dezembro de 2018, os FIIs atingiram a marca de R$ 42 bilhões considerando os 409 fundos listados.

Além disso, em 2018, o volume de negociação de cotas de FIIs registrado pela B3 foi de R$ 11 bilhões, contando atualmente com mais de 250 mil investidores, sendo 66,25% desses, pessoas físicas residentes.

No cenário mundial, os FIIs podem ser comparados aos Real Estate Investment Trust (REITs), que são considerados os “fundos imobiliários” dos Estados Unidos.

Apesar dos REITs serem constituídos na forma de sociedades (equivalentes a empresas de capital aberto) e, portanto, terem uma estrutura de funcionamento completamente diferente dos FIIs, eles podem ser equiparados na medida em que ambos operam no setor imobiliário, precisam atender determinados requisitos mínimos para a distribuição de rendimentos e a composição dos ativos investidos em carteira, para a obtenção de incentivos fiscais.

O mercado de FIIs no Brasil ainda é considerado um mercado em crescimento, enquanto nos EUA esta atividade está bastante consolidada. Apenas de forma exemplificativa, enquanto o valor de mercado total dos FIIs listados em bolsa na B3 é de aproximadamente R$ 50 bilhões, o valor de mercado total dos REITs chega a $US 1tri.

Conto com você na próxima semana, onde iremos falar um pouco mais sobre a Evolução Legislativa dos FIIs, Administração do Patrimônio, dentre outros temas importantes.