O faturamento Vale é muito importante para a economia do Brasil. Uma gigante do setor e referência no mundo, a empresa é motivo de orgulho para muitos brasileiros.

O faturamento Vale costuma ser bastante robusto, com uma receita consideravelmente alta, isto fruto é dos ganhos de escala que o tamanho da empresa proporciona.

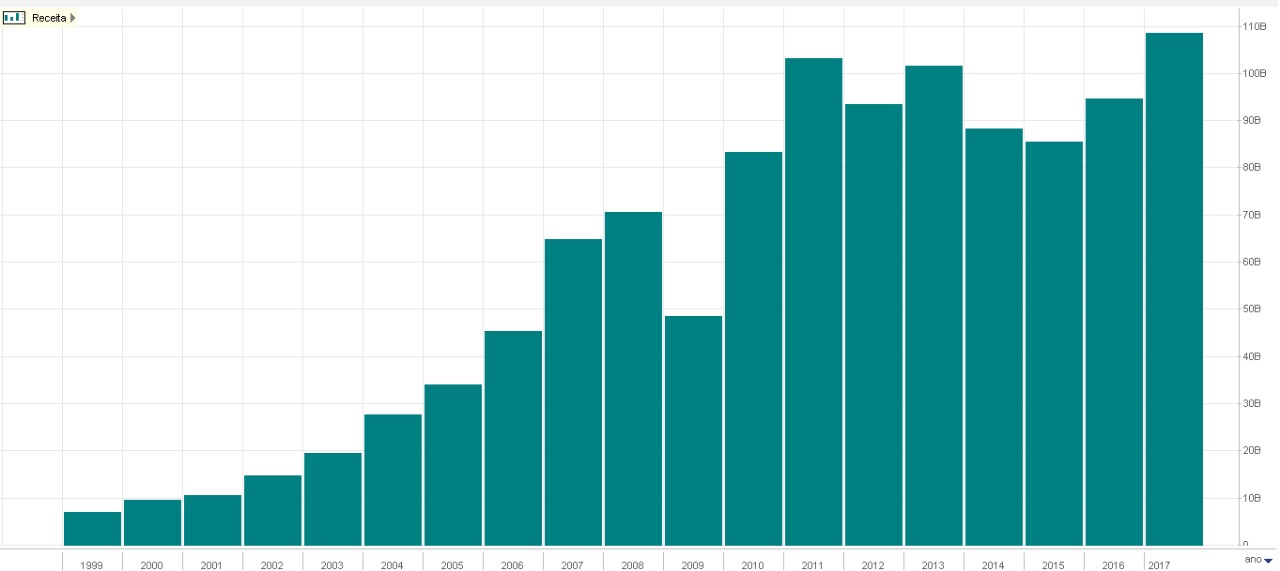

A receita operacional líquida da Vale em 2017 totalizou US$ 33,967 bilhões, significando um aumento de 23,6% em comparação com os US$ 27,488 bilhões registrados em 2016.

A receita operacional líquida no 4T17 foi de US$ 9,167 bilhões, ficando 1,3% maior do que os US$ 9,050 bilhões no 3T17.

A empresa anunciou ainda uma boa distribuição de dividendos a título de remuneração aos seus acionistas.

Resultados da Vale – Justificativas

O CEO da empresa, Fabio Schvartsman, creditou a melhora no faturamento Vale à melhor realização de preços, disciplina rigorosa na alocação e melhora marginal nos resultados dos ativos de níquel e cobre.

O aumento na receita da Vale em vendas ocorreu, principalmente, devido a maiores preços realizados de Minerais Ferrosos, Metais Básicos e Carvão.

Além dos maiores preços, maiores volumes de vendas também foram alcançados. Minerais Ferrosos e Carvão tiveram aumentos que compensaram os menores volumes de vendas de Metais Básicos.

A empresa também obteve maior diversificação geográfica, com menor participação de receitas da China, representando 41% em 2017 em comparação aos 46% em 2016.

Maior contribuição da Ásia (excluindo China) e da América do Sul, representando 18% e 12% em 2017, quando comparadas aos 15% e 9% em 2016, respectivamente.

A participação da receita do segmento de negócios de Minerais Ferrosos foi de 74% em 2017, ficando em linha com 2016.

Enquanto a participação do segmento de Carvão aumentou de 3% para 5%, e a participação do segmento de Metais Básicos diminuiu de 22% para 20% no mesmo período.

Custos e despesas da Vale

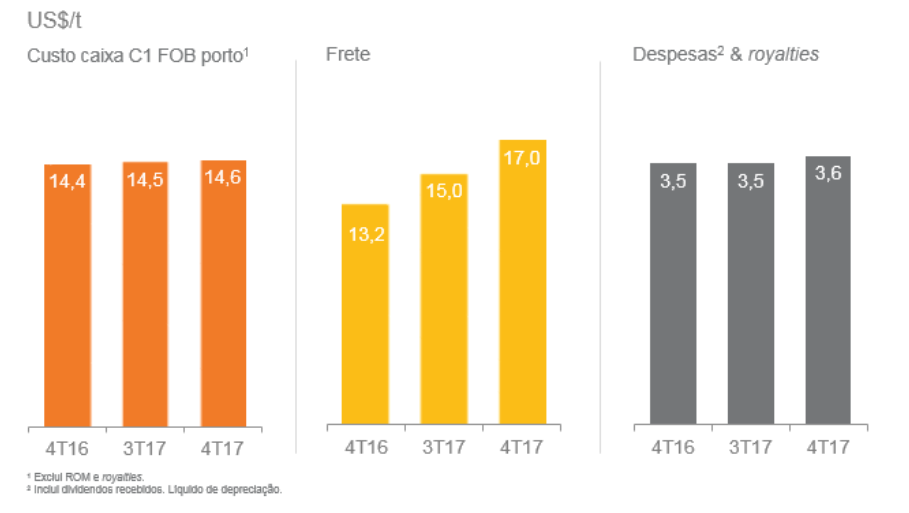

Parte dos custos e despesas da companhia varia diretamente com os preços de seus produtos.

Tais quais: custos de arrendamento das plantas de pelotização, royalties, compra de minério de ferro e níquel de terceiros e provisão de remuneração variável para os empregados.

Além disso, os preços de bunker, que são um componente do custo de frete, costumam aumentar num ambiente de preços de commodities mais elevado.

Entretanto, são também influenciados por outras variáveis macroeconômicas, resultando em uma correlação menos do que perfeita.

O custo dos produtos vendidos (CPV), líquido de depreciação, foi de US$ 17,555 bilhões em 2017, com um aumento líquido de US$ 268 milhões, ou 2% em relação a 2016, excluindo os efeitos nao recorrentes.

O aumento líquido de US$ 268 milhões no CPV deveu-se, principalmente, ao aumento de custos do segmento de Metais Básicos, devido aos maiores custos de níquel (US$ 359 milhões).

Este aumento foi parcialmente compensado por menores custos de cobre (US$ 116 milhões).

As despesas totais, líquidas de depreciação, foram de US$ 1,480 bilhão em 2017, representando uma queda de US$ 82 milhões em relação a 2016.

As despesas com vendas, gerais e administração, líquida de depreciação, totalizou US$ 440 milhões em 2017, aumentando US$ 34 milhões em relação a 2016, principalmente devido ao ambiente de preços de commodities mais elevados em 2017, o que resultou em:

- Maiores despesas de venda, impulsionadas pelo aumento da receita.

- Impacto do aumento de 8,5% no salário dos empregados brasileiros, definido no acordo coletivo de novembro de 2016.

- Despesas com rescisão de executivos.

As despesas com pesquisa e desenvolvimento alcançaram US$ 340 milhões em 2017, ficando em linha com 2016.

Endividamento da Vale

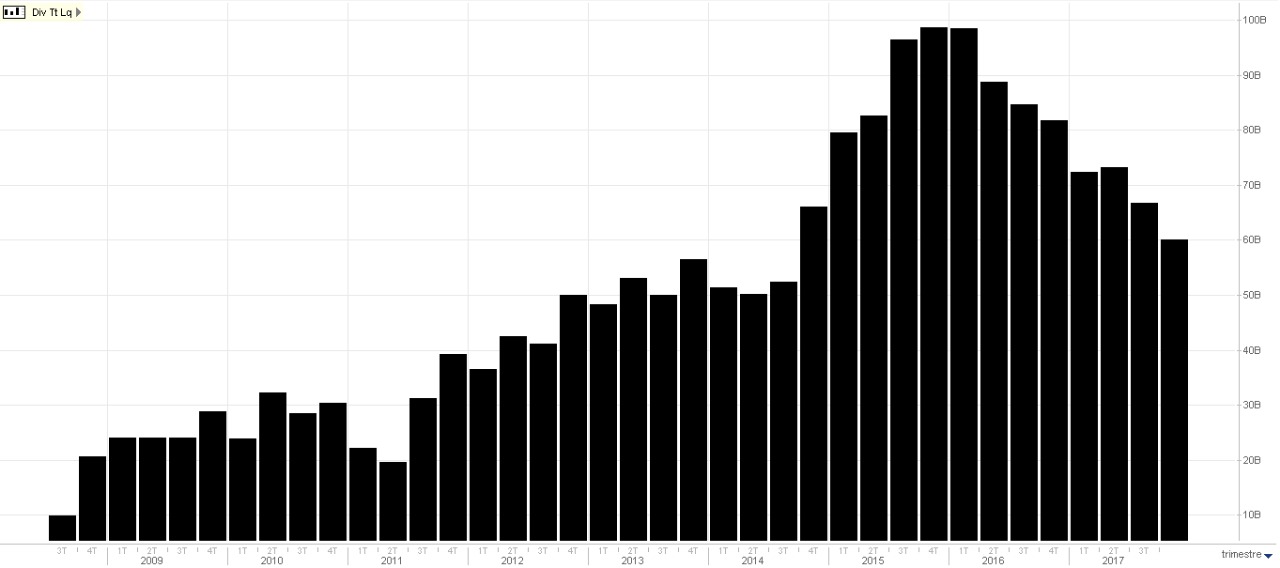

Em conjunto ao aumento do faturamento Vale a empresa alcançou uma redução substancial de sua dívida em relação ao trimestre anterior e ao ano anterior.

A dívida bruta totalizou US$ 22,489 bilhões em 31 de dezembro de 2017, se reduzindo em US$ 6,833 bilhões em relação a 31 de dezembro de 2016.

O prazo médio da dívida aumentou para 8,9 anos em 31 de dezembro de 2017, quando comparado aos 8,4 anos em 30 de setembro de 2017 e aos 7,9 anos em 31 de dezembro de 2016.

O custo médio da dívida, após as operações de swap cambiais e de juros realizadas pela empresa, aumentou ligeiramente para 5,06% ao ano em 31 de dezembro de 2017 em relação aos 4,96% ao ano em 30 de setembro de 2017.

Como a empresa pagou sua dívida com prazos mais curtos e com custo de financiamento mais barato, tanto o prazo quanto o custo médio da dívida aumentaram.

A alavancagem, medida pela relação da dívida bruta/LTM EBITDA ajustado, diminuiu para 1,5x em 31 de dezembro de 2017 em comparação com 1,6x em 30 de setembro de 2017 e 2,4x em 31 de dezembro de 2016.

Medida pela relação da dívida líquida/LTM EBITDA ajustado, a alavancagem diminuiu para 1,2x em 31 de dezembro de 2017 em comparação com 1,3x em 30 de setembro de 2017 e 2,1x em 31 de dezembro de 2016.

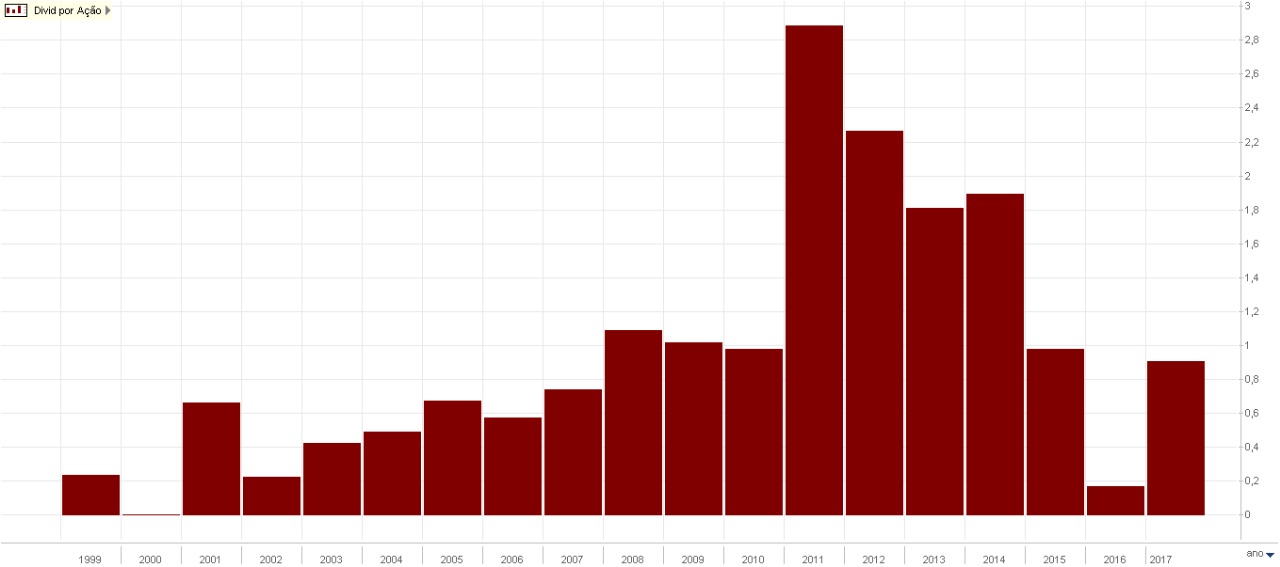

Dividendos da Vale

A empresa distribuirá R$ 4,7 bilhões (US$ 1,5 bilhão) em dividendos sob forma de juros sobre capital próprio.

O Conselho de Administração aprovou a distribuição de R$ 2,2 bilhões em dezembro de 2017 e R$ 2,5 bilhões em fevereiro de 2018, ambos a serem pagos em março de 2018.

Este valor equivale ao pagamento mínimo estabelecido pelo Estatuto da companhia.

A decisão de pagar o mínimo requerido reflete uma cautelosa e disciplinada abordagem da companhia, até que ela receba os recursos da venda dos ativos e da geração de caixa das operações, preservando assim o balanço da Vale.

Faturamento Vale – Conclusão:

A Vale também responde por aproximadamente 10% do índice Bovespa, sendo assim, é necessário que toda investidor preste atenção a esta empresa. É comum um correlação positiva entre a Vale e a economia brasileira como um todo.

Não há dúvida que a Vale do Rio Doce é uma companhia imensa, com fortes ganhos de escala e está apresentando boa eficiência operacional.

No entanto, o faturamento Vale depende muito do preço de seu produto vendido, que pode oscilar bastante. Para ler mais sobre a companhia acesse o relatório gratuito que produzimos sobre a empresa.