Você já utilizou papel de impressão? E papel higiênico? Se sim muito provavelmente você contribuiu para o faturamento Suzano!

A Suzano é uma gigante brasileira do setor de papel e celulose, e possui uma grande escala de produção. Justamente por isto, o faturamento Suzano costuma ser robusto.

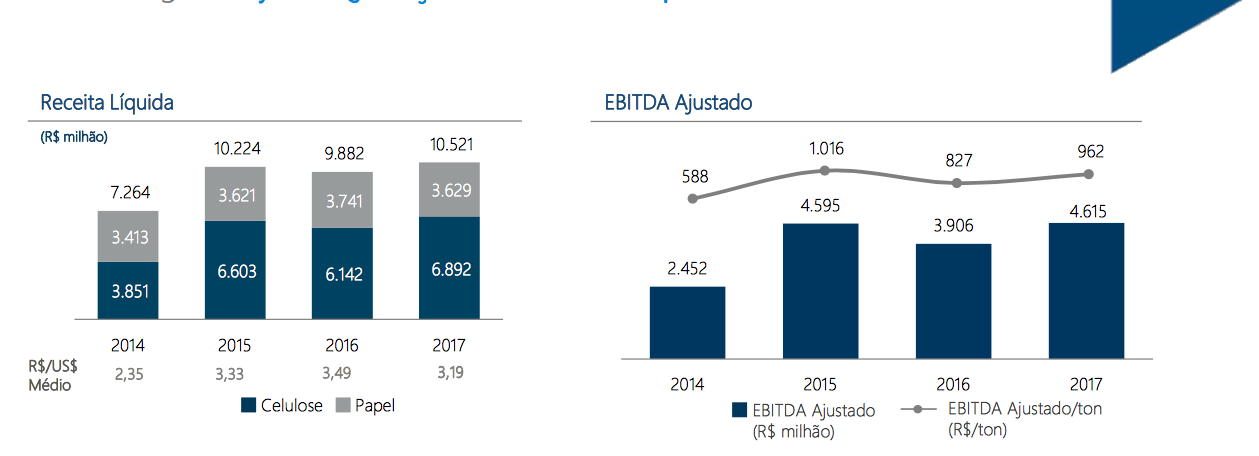

Em 2017, por exemplo, a empresa apresentou:

- Ebitda ajustado de de R$ 4,61 bilhões, clique aqui para saber mais sobre o Ebitda

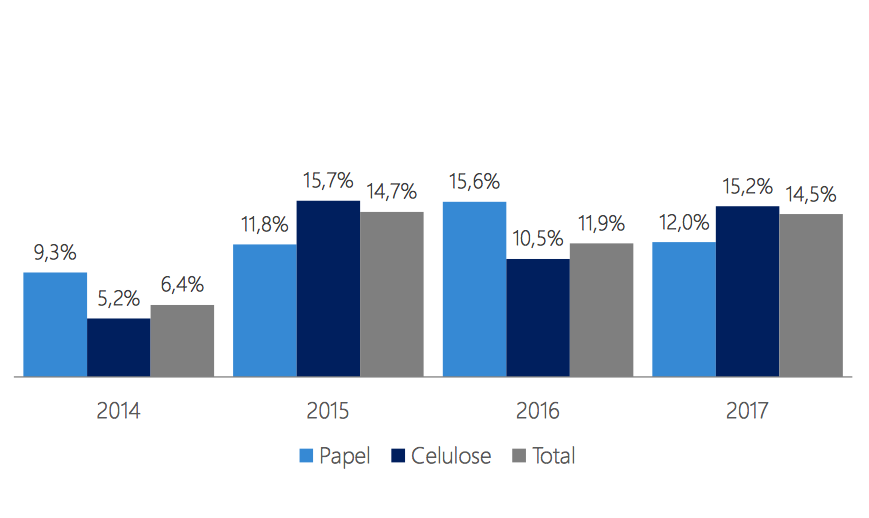

- ROIC de 14,5%, um indicador muito rentável

- Volume recorde de vendas, atingindo 4.795 mil toneladas.

Justificativas do faturamento Suzano

É fácil perceber pela imagem como a Suzano vem crescendo sua receita e seu Ebitda ao longo dos anos, mas como a empresa conseguiu isto?

A resposta é fácil: Aumentando sua produção de forma rentável. A gestão da Suzano foi muito efetiva ao longo dos anos em aumentar a produção da empresa.

No entanto, somente aumentar a produção não basta, é necessário que o crescimento seja feito de forma rentável, desta forma a empresa consegue agregar valor ao acionista. Algo que ao longo da história da Suzano Papel e Celulose tem sido feito de forma excelente.

A empresa, por exemplo, aumentou sua produção de celulose em 18% de 2017 para 2014, tudo isto enquanto crescendo sua rentabilidade, como veremos mais a frente.

O volume de vendas de celulose também cresceu no período, um total de 26%! Com quase toda as vendas sendo destinadas a exportações, o que é uma característica comum para as empresas de celulose.

Das receitas de celulose da empresa, menos de 10% vem do Brasil. Como a empresa recebe pelas suas venda em dólar, ela se torna uma opção interessante para se investir nesta reserva de valor.

Já as receitas das vendas de papel da empresa vem em sua maioria do Brasil, no entanto, o balanço da Suzano registra a maioria da sua receita vindo das operações de celulose.

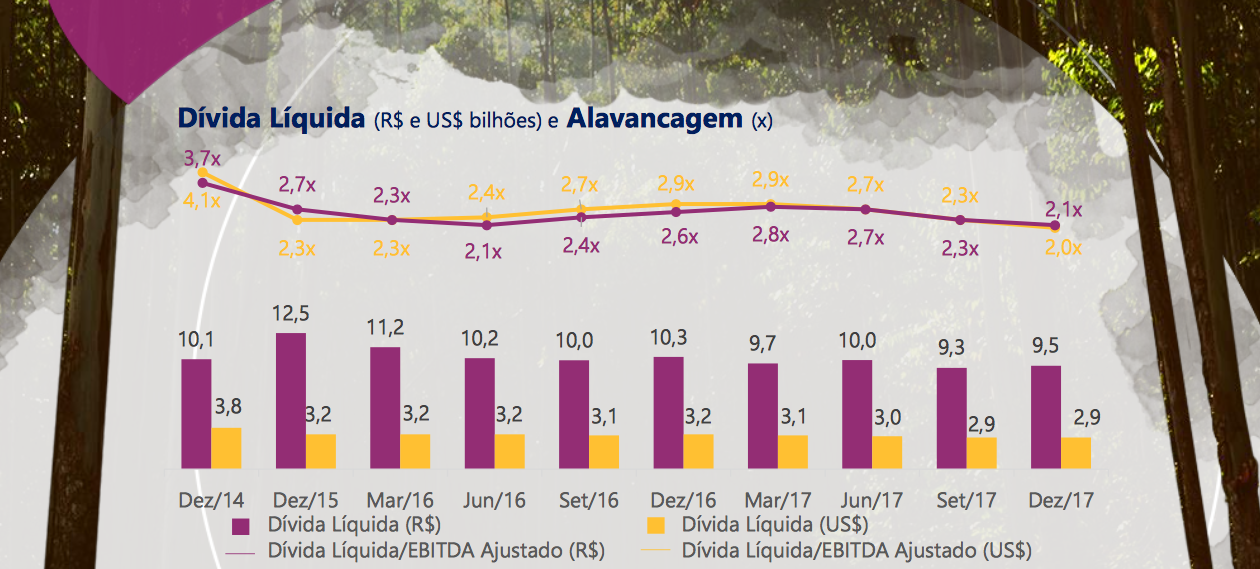

Endividamento da Suzano

A Suzano Papel e Celulose atua em setor muito capital intensivo. Isto é, um setor que demanda muitos investimentos.

Por isso, é necessário prestar muita atenção ao endividamento da empresa.

Como é possível ver na imagem, a empresa mantém um endividamento saudável. Além disso, a companhia mostra capacidade de reduzir sua alavancagem rapidamente.

Prova disto é como a empresa saiu de um índice divida liquida/Ebitda de 3,7x em 2014 para 2,1x em 2017. Sendo este um patamar saudável de endividamento, ainda mais para uma empresa geradora de caixa como a Suzano Papel e Celulose.

Rentabilidade da Suzano Papel e Celulose

Como vimos anteriormente, o crescimento de receita da Suzano foi feito com ganhos de rentabilidade.

É perceptível o aumento do ROIC da empresa, tendo evoluindo notoriamente de 2014 para 2017. A evolução da rentabilidade somada aos ganhos de escala da empresa tem sido o segredo do sucesso da Suzano.

O ROIC é uma ótima métrica para medir a rentabilidade de empresas, ainda mais considerando o setor da Suzano que demanda muito capital.

Conclusão sobre o faturamento Suzano

No entanto, é importante lembrar que a empresa atua em um setor de commodities e por isso os seus resultados podem oscilar bastante de acordo com o preço da celulose.

Por isso, o faturamento Suzano se torna um pouco imprevisível de prever com precisão no longo prazo. É importante se associar a esta empresa em um momento que suas ações apresentem boa margem segurança. Assine a Suno e veja nossas análises de empresas rentáveis e boas escolhas para o acionista de longo prazo!