Muitos investidores que atuam na bolsa de valores têm o objetivo de construir uma fonte de renda passiva por meio de seus ativos. Nesse cenário, os juros sobre capital próprio (JCP) desempenham um papel fundamental, sendo uma das principais formas de distribuição de lucros pelas empresas de capital aberto.

O JCP é uma alternativa aos dividendos utilizada pelas companhias para remunerar seus acionistas. Diferentemente dos dividendos, que são isentos de tributação para o investidor, o JCP sofre retenção de Imposto de Renda na fonte.

No entanto, para as empresas, ele oferece uma vantagem significativa: a possibilidade de deduzir o valor distribuído da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), reduzindo sua carga tributária.

Criado exclusivamente no Brasil, o JCP é permitido pela legislação como uma forma de otimização fiscal, tornando-se uma estratégia amplamente adotada por empresas que buscam eficiência na gestão de seus lucros.

Neste artigo, vamos explorar o que é JCP, como funciona, suas vantagens e desvantagens, além de abordar as recentes mudanças tributárias que impactam essa modalidade de remuneração aos acionistas.

O que é juros sobre capital próprio?

Os juros sobre capital próprio (JCP) são um tipo de provento pagos pelas companhias, caracterizados, portanto, como uma das alternativas de distribuição de lucro aos acionistas. Pagos como uma remuneração pelo empréstimo de recursos dos sócios, os JCP são distribuídos ao longo do exercício social, assim como os dividendos das empresas.

Sendo uma invenção brasileira, como foi colocado, os juros sobre capital próprio são uma espécie de juros que a empresa deve aos seus sócios pelo empréstimo de capital. Afinal, na hora de abrir um negócio, a maior parte dos empresários devem integralizar recursos na sociedade recém nascida em seu capital social.

E, além do capital social, conforme a companhia apura lucros e os retém em seu negócio, o seu patrimônio líquido (PL) cresce, sendo esta conta contábil aquela que se refere aos recursos dos sócios na empresa. Basicamente, os JSCP são calculados com base nesse PL.

Como é sabido, pela Lei das SA’s (Lei 6.404 de 1976), as empresas caracterizadas como sociedades anônimas devem distribuir no mínimo 25% do lucro líquido ajustado a cada exercício social para seus acionistas. Esta determinação vale para grande parte das companhias da bolsa, com exceção daquelas que determinam outro percentual no estatuto.

Então, levando em conta essa determinação dos 25% — ou de outro percentual, maior ou menor, definido do estatuto social — a administração da companhia deve deliberar como será feita a distribuição. Isto levando em conta quando e de que forma os recursos serão distribuídos.

Com relação ao quando serão creditados aos acionistas, os administradores financeiros devem observar o fluxo de caixa da empresa, com o objetivo de encontrar o melhor período para a distribuição. Já no que se refere à forma de distribuição, esses administradores devem escolher entre os dividendos e os juros sobre capital próprio.

Diferença entre dividendos e juros sobre capital próprio

Muitos investidores se perguntam qual a diferença entre dividendos e JCP, já que ambos representam formas de distribuição de lucros pelas empresas. A principal distinção está na tributação: enquanto os dividendos são isentos de Imposto de Renda para pessoas físicas, os Juros Sobre Capital Próprio (JCP) sofrem retenção de 20% de IR na fonte (anteriormente, a alíquota era de 15%).

Além disso, do ponto de vista contábil, os JCP são considerados despesas financeiras para a empresa, permitindo uma redução na base de cálculo do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido (CSLL). Já os dividendos não oferecem essa vantagem tributária para as companhias.

A tabela abaixo resume as principais diferenças entre dividendos e JCP:

| Característica | Juros Sobre Capital Próprio (JCP) | Dividendos |

| Tributação | Retenção de 20% de IR na fonte para pessoas físicas | Isento de IR para pessoas físicas |

| Dedução no IR da empresa | Sim, a empresa pode deduzir do lucro tributável | Não há dedução |

| Forma de pagamento | Pode ser pago em dinheiro ou reinvestido | Normalmente pago em dinheiro |

| Frequência | Definida pela empresa, mas pode ser recorrente | Definida pela empresa, geralmente trimestral ou anual |

Exemplo prático

Imagine que uma empresa tenha 1.000.000 de ações e decida distribuir R$ 1.000.000,00 de lucros aos seus acionistas.

- Se a distribuição for feita como dividendos, cada acionista receberá R$ 1,00 por ação, já que não há tributação.

- Se a distribuição for feita como JCP, o imposto de 20% será retido na fonte, reduzindo o valor líquido para R$ 0,80 por ação.

Apesar da retenção do imposto no pagamento de JCP, essa modalidade pode ser vantajosa para as empresas, pois reduz sua carga tributária. Por isso, muitas companhias preferem combinar o pagamento de dividendos e JCP para otimizar a distribuição de lucros.

JCP ainda vale a pena para o investidor?

Embora os JCP sejam tributados na fonte, eles continuam sendo uma forma eficiente de remuneração para os acionistas, principalmente porque a empresa reduz sua carga tributária ao utilizá-los. Dessa forma, o impacto final no retorno dos investimentos depende da estratégia da companhia e da política de distribuição de proventos adotada.

Como funcionam os juros sobre capital próprio?

Para entender o porquê uma empresa pagaria JCP, é preciso compreender melhor como funcionam os juros sobre capital próprio. Afinal, a primeira impressão desse modo de distribuição de lucro não é das melhores, devido à incidência do IR de 15% na fonte.

Apesar do tributo retido na distribuição aos sócios, destaca-se um ponto muito importante, que é o fato dos JCP pagos podem ser caracterizados pelas empresas como despesas financeiras. Com isso, assim como os juros de empréstimos, os JSCP também são descontados do lucro tributável da companhia.

Dessa forma, apesar dos 15% de IR retidos dos sócios, o valor pago em forma de juros sobre capital próprio é abatido do lucro tributável pela companhia, fazendo com que sua base de cálculo reduza. Assim, há uma economia que pode chegar a até 34% pela empresa.

Vale destacar, ainda, que os JCP fazem sentido para as companhias optantes pelo regime tributário de lucro real. Isso porque, diferente do lucro presumido, é nesse regime em que as despesas financeiras (incluindo os JSCP) são relevantes para a redução do total de tributos a recolher.

Cálculo dos juros sobre capital próprio

Após entender como funcionam, outro ponto importante é saber como é realizado o cálculo dos juros sobre capital próprio. Nesse sentido, conforme foi colocado, os juros sobre capital próprio funcionam como um juros ao sócio pelo empréstimo do seu capital à empresa.

Sendo assim, para pagá-lo, a companhia deve avaliar qual é, de fato, o montante de recursos dos sócios que está na companhia. Para isto, observa-se o patrimônio líquido, que é formado principalmente por:

- Capital social;

- Reservas de capital;

- Ações em tesouraria;

- Reservas de lucro.

O conjunto dessas contas forma o que seria o valor contábil pertencente ao acionista, ao dono da empresa. Então, para calcular os juros sobre capital próprio, a administração deve utilizar essa conta contábil.

Assim, multiplica-se o patrimônio líquido da empresa pela TJLP (taxa de juros de longo prazo), calculada e divulgada pelo Bacen (Banco Central do Brasil) mensalmente. Por exemplo:

- Patrimônio Líquido: R$5.000.000,00;

- Taxa anual da TJLP: 10% a.a;

- Total de JCP: 500.000,00.

Neste exemplo, o PL da companhia era de 5 milhões de reais e a taxa TJLP estava em 10% ao ano. Desta forma, o limite de juros sobre capital próprio que poderia ser pago e deduzido do lucro como despesa financeira seria de 500 mil reais.

Como pode ser observado, o cálculo dos JCP é simples. No entanto, existem algumas regras de dedutibilidade que devem ser observadas. Abaixo, portanto, algumas das regras dos juros sobre capital próprio que devem ser consideradas.

Regras dos juros sobre capital próprio

Resumidamente, o montante que pode ser atribuído por uma companhia como JCP é calculado com base na multiplicação da TJLP pelo patrimônio líquido. Todavia, existem algumas regras que limitam o valor, como forma de evitar que todo o lucro da empresa seja distribuído através de JSCP, e não como dividendos.

Primeiramente, não se pode considerar todo o patrimônio líquido na apropriação da TJLP. Nesse sentido, para se chegar na base de cálculo dos juros sobre capital próprio, são deduzidos do PL as seguintes contas contábeis:

- Reservas de Reavaliação de bens ainda não realizados;

- Ajuste de Avaliação Patrimonial;

- Reserva de Correção Monetária Especial.

Além disso, outra regra dos juros sobre capital próprio é que o valor encontrado com base na multiplicação do PL ajustado pela TJLP não pode superar:

- 50% do lucro do exercício, ou;

- 50% dos lucros acumulados.

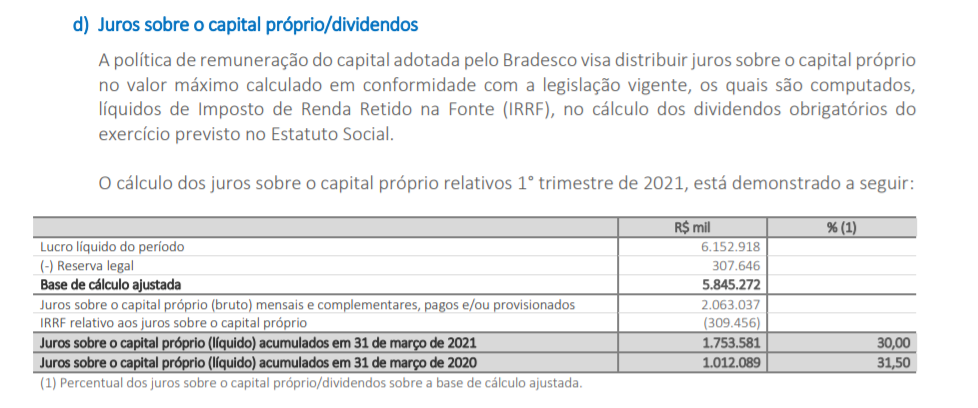

Encontrando o maior valor entre aqueles permitidos para serem distribuídos como JCP, as empresas costumam pagar o máximo possível aos seus acionistas, devido ao benefício de redução da carga tributária total. Abaixo, para exemplificar, a política de JSCP do Banco Bradesco (BBDC3):

Características dos juros sobre capital próprio

Além de conhecer mais sobre seu funcionamento, cálculo e regras, é importante também saber quais são as principais características dos juros sobre capital próprio. Afinal, elas acabam se remetendo às principais dúvidas dos investidores sobre os JCP.

Por isso, abaixo as principais características dos juros sobre capital próprio:

Tributação dos JCP

A tributação dos Juros Sobre Capital Próprio (JCP) deve ser analisada sob duas perspectivas: a do acionista, que recebe o provento, e a da empresa pagadora. Enquanto para o investidor o JCP está sujeito à retenção de imposto, para a companhia ele representa um benefício fiscal, pois pode ser deduzido da base tributável.

Tributação do JCP para empresas

Do ponto de vista das empresas, a tributação do JCP funciona de maneira inversa à dos acionistas, pois a distribuição desse provento reduz a carga tributária da companhia. Isso ocorre porque os valores pagos como JCP podem ser contabilizados como despesas financeiras, diminuindo a base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).Dessa forma, as companhias que operam no regime tributário do lucro real acabam pagando menos impostos ao distribuir JCP. A economia pode chegar a até 34% sobre o valor distribuído, tornando essa estratégia fiscalmente interessante para muitas empresas.

Tributação do JCP para investidores

Para os acionistas, os JCP estão sujeitos à retenção de Imposto de Renda (IR) na fonte. Anteriormente, essa retenção era de 15%, mas com a reforma tributária de 2024, a alíquota foi elevada para 20%.

Isso significa que o investidor recebe o JCP já com o desconto do imposto, sem a necessidade de fazer o recolhimento manual. Esse imposto é definitivo, ou seja, não há necessidade de pagar valores adicionais na declaração anual de Imposto de Renda.

Impacto da reforma tributária no JCP

A reforma tributária de 2024 impactou significativamente o JCP imposto de renda, reduzindo sua atratividade para os acionistas. Com a elevação da alíquota de 15% para 20%, o valor líquido recebido pelos investidores diminuiu, tornando os dividendos, que seguem isentos de tributação para pessoas físicas, uma alternativa mais vantajosa.

Para as empresas, a possibilidade de deduzir os valores distribuídos como JCP do lucro tributável ainda é um fator positivo. No entanto, com o aumento da retenção para os acionistas, muitas companhias podem reconsiderar o uso do JCP como principal forma de distribuição de lucros e priorizar o pagamento de dividendos.

Quem tem direito a receber JCP?

Outra dúvida frequente dos investidores de renda variável é sobre quem tem direito a receber JCP. Nesse sentido, em primeiro lugar, o indivíduo deve ser sócio de alguma companhia, por exemplo, detendo ações de alguma empresa com capital aberto na bolsa brasileira, a B3 (Brasil, Bolsa, Balcão).

Além das S.A de capital aberto na bolsa, também estão aptas a distribuir JCP as Sociedades Anônimas de capital fechado e também as sociedades limitadas (LTDA), devendo estas possuir o regime tributário de lucro real.

Depois de ser sócio de algum desses tipos de empresa, é preciso que a companhia também anuncie e realize a distribuição dos JCP. Assim, o acionista ou quotista terá direito em receber, na proporção de sua participação societária, os JSCP.

Como receber JCP?

Para os investidores que desejam obter renda passiva com Juros Sobre Capital Próprio (JCP), é necessário entender como funciona o processo de recebimento desse provento. Diferente de outras formas de remuneração, como dividendos, o JCP exige atenção a alguns detalhes, como a data-com e a retenção do Imposto de Renda na fonte.

A seguir, veja um passo a passo completo sobre como receber JCP e garantir que os proventos sejam creditados corretamente na sua conta de investimentos.

- Possuir ações antes da data-com: para ter direito ao JCP, o investidor deve possuir ações da empresa antes da data-com, que é o prazo limite para estar na base de acionistas. Quem compra as ações após essa data não recebe o pagamento;

- Aguardar a data de pagamento: a empresa define uma data futura para o pagamento do JCP, que pode ser mensal, trimestral ou anual. Essa informação está disponível nos comunicados oficiais da companhia e nas corretoras;

- Receber o valor líquido na conta da corretora: no dia do pagamento, o JCP líquido cai automaticamente na conta do investidor, já com retenção de 20% de IR na fonte (alíquota reajustada em 2024). Por exemplo, se uma empresa paga R$ 1,00 por ação em JCP, o investidor recebe R$ 0,80 líquidos após a retenção de 20% de IR. Com 1.000 ações, o total creditado será R$ 800,00;

- Reinvestir ou Sacar o JCP: após o crédito, o investidor pode reinvestir para aumentar seu patrimônio ou sacar o valor para uso pessoal.

Contudo, acompanhar o calendário de pagamentos e as políticas das empresas ajuda a maximizar o retorno sobre JCP e dividendos.

Quando os juros sobre capital próprio são pagos?

Mais uma característica que os JCP possuem é a sua temporalidade de pagamento. Com isso, muitos investidores ficam na dúvida sobre quando os juros sobre capital próprio são pagos pelas empresas.

Nesse sentido, é preciso destacar que não há uma regra geral. Assim, fica à critério das empresas fazer o anúncio da distribuição e da data de pagamento dos juros sobre capital próprio.

Na prática, existem companhias que realizam o pagamento mensalmente, trimestralmente ou até mesmo anualmente. Contudo, é preciso ressaltar que não há uma regra geral, salvo quando o estatuto social da companhia define alguma periodicidade.

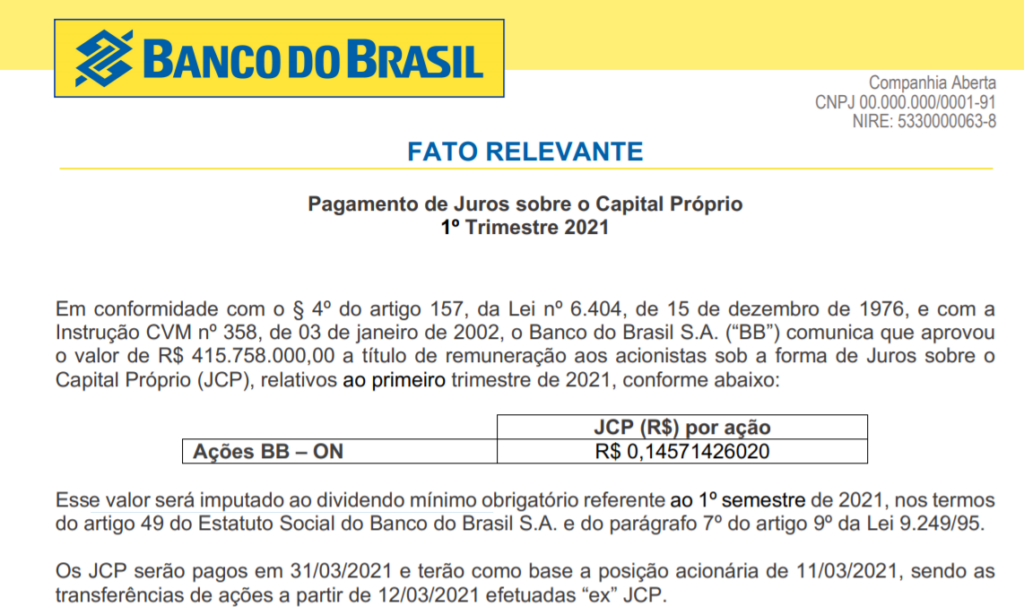

Para exemplificar, abaixo o anúncio de distribuição de juros sobre capital próprio pelo Banco do Brasil (BBAS3):

Vantagens e desvantagens dos juros sobre capital próprio

Além de saber as características, vale destacar quais são as vantagens e desvantagens dos juros sobre capital próprio. Afinal de contas, existem pontos positivos e negativos que envolvem esse tipo de distribuição realizada pelas empresas.

Vantagens dos juros sobre capital próprio

Não há como negar que a principal vantagem dos juros sobre capital próprio é a capacidade que ele possui de redução da carga tributária total da empresa. Isso porque, conforme foi explicado, o montante pago como JCP pode ser contabilizado pelas empresas como uma despesa financeira.

Esse fato ocorre porque a justificativa dos JSCP seria o pagamento de juros aos acionistas pelo empréstimo de recursos (capital próprio) à companhia. Então, assim como juros de empréstimos e financiamentos, os JCP também são contabilizados como despesas financeiras.

Como consequência direta dessa contabilização, está a redução da parcela de lucro tributável da empresa optante pelo lucro real. Afinal, as despesas financeiras são deduzidas do lucro e, consequentemente, da base de cálculo do IRPJ e da CSLL.

No final das contas, apesar da existência de imposto de renda de 15% na fonte para o acionista que recebe o JCP, o pagamento desse provento vale, e muito, a pena. Sendo que a justificativa está na redução maior da tributação na companhia em relação à retenção de 15% na fonte.

Desvantagens dos juros sobre capital próprio

Levando em consideração a vantagem apresentada, da redução relevante dos impostos a pagar pela empresa, como poderiam existir desvantagens dos juros sobre capital próprio? Isto já que ele proporciona uma economia tributária maior em relação à retenção de 15% de IR na fonte.

Pode-se dizer, nessa perspectiva, que a desvantagem dos juros sobre capital próprio são os seus limites regulatórios. Caso não existissem, a lógica seria de todas as empresas distribuírem a totalidade de seus lucros por meio de JCP.

Contudo, a legislação impõe limites para o pagamento dos JSCP. Então, a companhia deve respeitar essas constantes tributárias e sempre distribuir, quando puder, o máximo permitido como juros sobre capital próprio aos seus acionistas.

Como calcular o JCP?

Calcular os Juros Sobre Capital Próprio (JCP) é um processo relativamente simples, mas envolve algumas regras contábeis e tributárias que precisam ser observadas. O valor do JCP distribuído por uma empresa é limitado e depende de fatores como o patrimônio líquido da companhia e a Taxa de Juros de Longo Prazo (TJLP).

A fórmula básica para calcular o JCP é:

JCP = (Patrimônio Líquido × TJLP) × 50%

Onde:

- Patrimônio Líquido (PL): Representa o total de ativos da empresa menos suas obrigações (passivos). Esse valor pode ser encontrado no balanço patrimonial da companhia.

- TJLP (Taxa de Juros de Longo Prazo): É um índice determinado pelo Banco Central e utilizado como referência para o cálculo do JCP.

- 50%: De acordo com a legislação, o valor do JCP distribuído não pode ultrapassar 50% do lucro do exercício ou 50% dos lucros acumulados da empresa, o que for maior.

Exemplo de cálculo do JCP

Suponha que uma empresa tenha um patrimônio líquido de R$ 10.000.000 e a TJLP vigente seja 6% ao ano.

Aplicando a fórmula:

JCP = (10.000.000 × 6%) × 50%

JCP = (600.000) × 50%

JCP = 300.000

Ou seja, com base nesses valores, a empresa poderia distribuir até R$ 300.000,00 em JCP. Esse montante seria deduzido do lucro tributável da companhia, reduzindo a base de cálculo do Imposto de Renda e da CSLL.

Regras importantes

Nem todo o patrimônio líquido pode ser utilizado no cálculo, pois algumas contas devem ser excluídas, como reservas de reavaliação e ajustes patrimoniais. Além disso, o JCP não pode ultrapassar 50% do lucro líquido do período ou dos lucros acumulados, garantindo equilíbrio na distribuição.

Outro ponto a considerar é a tributação do JCP para os investidores. Atualmente, há uma retenção de 20% de Imposto de Renda na fonte, reduzindo o valor líquido recebido pelos acionistas.

Compreender como calcular JCP auxilia investidores que desejam avaliar a política de distribuição de lucros das empresas. Para as companhias, essa estratégia continua sendo uma forma eficiente de reduzir a carga tributária e otimizar a remuneração dos acionistas.

Como declarar juros sobre capital próprio?

Por fim, outro ponto fundamental a ser esclarecido diz respeito a como declarar juros sobre capital próprio. Afinal de contas, todos aqueles que receberam ou que irão receber um JCP declarado possuem a obrigação de declarar à Receita Federal.

Destaca-se que essa declaração não é mensal e também não acontece sempre que uma empresa anuncia o JCP ou realiza o seu pagamento. Na verdade, a declaração acontece anualmente, no período da DIRPF (Declaração do Imposto sobre a Renda da Pessoa Física).

Nessa declaração anual, o investidor deve declarar à receita quais foram os JCP apropriados no exercício anterior. Isto é, no ano anterior da declaração. Por exemplo, os juros sobre capital próprio recebidos ou apropriados em 2020 serão declarados apenas da DIRPF de 2021.

Além disso, é preciso destacar que não é preciso emitir DARF (Documento de Arrecadação de Receitas Federais) dos valores recebidos. Isso porque, como foi colocado, o IR de 15% dos JCP são retidos na fonte pela pagadora, não sendo sequer recebidos pelos investidores.

Para melhor compreensão e entendimento, abaixo um simples exemplo de declaração dos juros sobre capital próprio:

Exemplo de declaração de juros sobre capital próprio

Conforme descrito, a declaração dos JCP acontece na DIRPF de cada ano. Sendo assim, o investidor ou seu contador deverão realizar o informe à Receita Federal do Brasil através do programa da receita de declaração de imposto de renda.

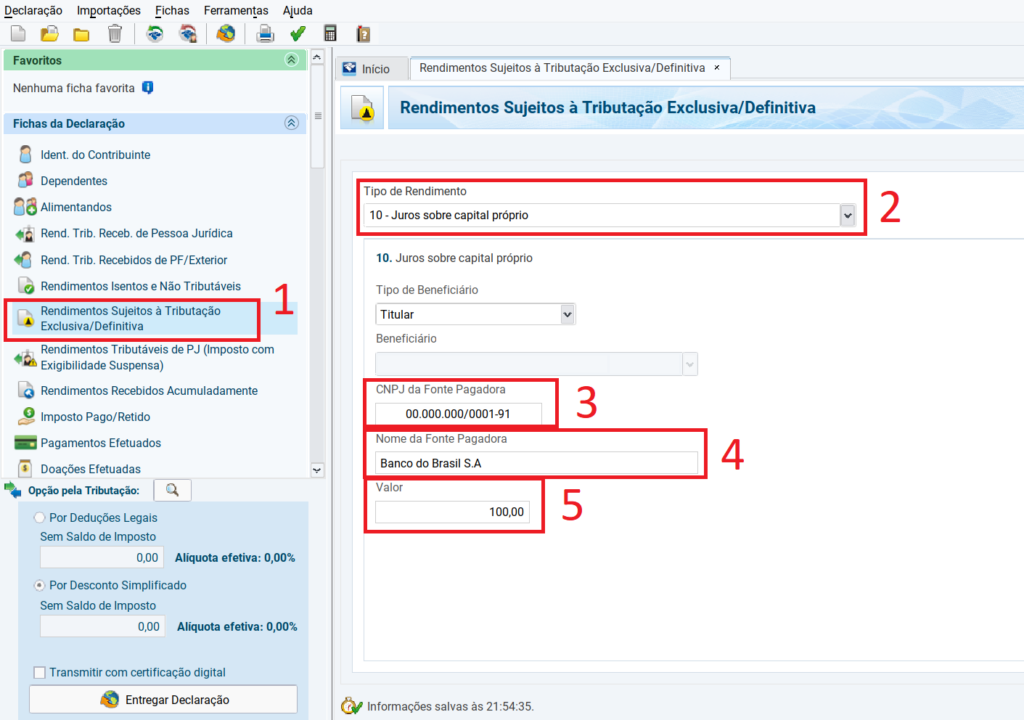

No programa, o declarante deverá acessar a ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Abaixo, o passo a passo de como declarar juros sobre capital próprio:

Como pode ser observado, o declarante deverá basicamente seguir 5 passos na hora de declarar os juros sobre capital próprio no IR. São eles:

- 1: Acessar a ficha de Rendimentos Sujeitos à Tributação Exclusiva/Definitiva;

- 2: Selecionar o tipo de rendimento como JCP (código 10);

- 3: Preencher o CNPJ da fonte pagadora;

- 4: Preencher o nome da fonte pagadora;

- 5: Preencher com o valor total líquido pago e declarado pela fonte pagadora.

Obviamente, o investidor deve seguir o passo a passo acima para cada uma das empresas que pagou ou que declarou os JCP. Além disso, outro ponto que merece destaque é o fato de que o valor declarado é sempre o líquido recebido pelo acionista, já livre do imposto de renda.

Empresas brasileiras que pagam JCP

No Brasil, diversas empresas utilizam os Juros Sobre Capital Próprio (JCP) como forma de remunerar seus acionistas, aproveitando o benefício fiscal dessa modalidade.

Em geral, companhias que operam sob o regime de lucro real, possuem alta lucratividade e geram grande fluxo de caixa livre tendem a adotar essa estratégia com mais frequência.

Entre os setores que mais distribuem JCP estão o financeiro e o de commodities. Bancos, por exemplo, costumam pagar JCP regularmente devido à sua elevada margem de lucro e previsibilidade financeira.

Já empresas de commodities, como mineradoras e petrolíferas, aproveitam momentos de alta no preço de seus produtos para repassar ganhos aos acionistas.

Abaixo estão algumas das principais empresas que pagam JCP de forma recorrente:

Petrobras

A Petrobras (PETR4), uma das maiores petrolíferas do mundo, tem um histórico consistente de pagamento de JCP aos seus acionistas. Com forte geração de caixa e políticas de distribuição de proventos bem estruturadas, a empresa frequentemente anuncia a remuneração via JCP como complemento aos dividendos.

Vale

A Vale (VALE3), gigante do setor de mineração, também é uma das empresas brasileiras que mais distribuem JCP. Seus lucros são fortemente influenciados pelos preços do minério de ferro e do níquel no mercado internacional, o que faz com que os pagamentos variem ao longo dos anos. No entanto, sempre que há excedente de caixa e a estratégia fiscal favorece, a empresa opta por distribuir parte dos lucros na forma de JCP.

Banco do Brasil

O Banco do Brasil (BBAS3), por ser uma instituição financeira de grande porte e com participação do governo, tem uma política sólida de distribuição de lucros, incluindo pagamentos recorrentes de JCP. Como banco estatal e com forte presença no mercado, a instituição busca manter um fluxo constante de retorno aos acionistas, fazendo do JCP um dos instrumentos utilizados para esse fim.

Itaú Unibanco

O Itaú Unibanco (ITUB4), um dos maiores bancos da América Latina, é amplamente conhecido por sua consistência no pagamento de proventos. O JCP é uma ferramenta importante dentro de sua estratégia de remuneração aos investidores, permitindo que o banco otimize sua carga tributária e, ao mesmo tempo, beneficie seus acionistas.

Conclusão

Os Juros Sobre Capital Próprio (JCP) são uma ferramenta importante na distribuição de lucros das empresas brasileiras, permitindo benefícios fiscais para as companhias e uma fonte adicional de renda para os investidores. No entanto, com as mudanças na legislação tributária, é essencial que os investidores compreendam o impacto do JCP em sua rentabilidade e avaliem se essa forma de remuneração continua sendo vantajosa em comparação aos dividendos.

Para quem investe em ações, acompanhar as políticas de distribuição das empresas e suas estratégias diante das novas regras fiscais é fundamental. Dessa forma, é possível tomar decisões mais informadas e alinhadas aos seus objetivos financeiros.

E então, conseguiu entender melhor o que são os juros sobre capital próprio? Deixe abaixo suas dúvidas ou comentários sobre esse tipo de provento das empresas brasileiras.

O que são juros sobre o capital próprio?

Os juros sobre capital próprio são uma das formas de distribuição de lucro pelas empresas, assim como os dividendos. Diferente deste último, os JCP fazem incidir um imposto de renda de 15% para quem recebe, mas também proporcionam uma redução relevante do imposto a recolher pela companhia que paga.

Qual a diferença entre dividendos e juros sobre capital próprio?

A diferença entre dividendos e juros sobre capital próprio é que, enquanto os dividendos são isentos de imposto de renda, os JCP possuem retenção de 15% de IR. Apesar dessa desvantagem, os valores pagos como JSCP pelas empresas podem ser deduzidos do lucro tributável da empresa, por serem contabilizados como uma despesa financeira.

Como calcular o juros sobre capital próprio?

Para calcular os juros sobre capital próprio, a empresa deve multiplicar seu patrimônio líquido ajustado pela TJLP (Taxa de Juros de Longo Prazo). No entanto, o valor não pode superar 50% do lucro do período e nem 50% dos lucros acumulados.

Precisa declarar juros sobre capital próprio?

Todos aqueles que recebem precisam declarar juros sobre capital próprio. Nesse sentido, o sócio deve declarar na ficha de “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” o valor líquido total recebido e a receber.

Quais ações pagam juros sobre capital próprio?

Via de regra, a maior parte das ações pagam juros sobre capital próprio para seus acionistas. Afinal de contas, a distribuição desta forma acarreta em benefícios tributários para a companhia.

Bibliografia

http://conteudo.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0600/deli683.pdf

http://www.planalto.gov.br/ccivil_03/leis/l9249.htm

https://aberto.univem.edu.br/bitstream/handle/11077/1232/TCC-final.pdf?sequence=1&isAllowed=y

https://tede2.pucsp.br/bitstream/handle/5472/1/BRUNO%20MENEZES%20BRASIL.pdf