Para muitas pessoas, lidar com dinheiro é um desafio praticamente impossível de ser realizado. Embora o desejo de iniciar investimentos exista, uma parte significativa da população brasileira hesita devido ao medo.

Essa hesitação é, na maioria, resultado da falta de educação financeira, o que dificulta a compreensão de conceitos que permeiam a macro e microeconomia, por exemplo.

Atualmente, o nível de educação financeira na sociedade brasileira encontra-se em um patamar alarmantemente baixo. Um ranking global realizado em 2022 avaliou o nível de conhecimento financeiro em 144 países, e o Brasil ocupou apenas a 74ª posição.

Destacando que em 2020, foi incluído o ensino de finanças nas Diretrizes de Educação Nacional, porém, essa iniciativa foi tardia para muitos.

Isso porque muitas pessoas precisam urgentemente de educação financeira para tomar decisões informadas sobre suas finanças enquanto estão no mercado de trabalho.

Portanto, é crucial compreender o que a educação financeira abrange e como você pode incorporá-la de maneira eficaz em sua vida.

O que é educação financeira?

A educação financeira é um campo de conhecimento que integra as finanças pessoais à compreensão dos mecanismos, e modos da gestão financeira. Assim, ao aprender mais sobre finanças, a pessoa estará preparada para lidar com o dinheiro.

Em outras palavras, educação financeira é o processo pelo qual pessoas melhoram sua relação com o dinheiro. Esse conceito é utilizado pela Estratégia Nacional de Educação Financeira (ENEF), um programa do Governo Federal criado com o propósito de incentivar os brasileiros a tomar decisões financeiras de forma consciente e informada.

Quais áreas compõem a educação financeira?

A educação financeira é uma área multidisciplinar que abrange diversas vertentes. Dessa forma, contabilidade, matemática, economia e inteligência emocional são algumas das principais disciplinas que contribuem para a compreensão do planejamento financeiro.

Por um lado, é essencial dominar a mecânica de produtos financeiros, como taxas de juros, impostos e eficiência fiscal, etc. Por outro lado, a clareza de objetivos, a capacidade de tomar decisões acertadas e a maturidade emocional são igualmente cruciais para enfrentar as flutuações características dos investimentos.

Podemos perceber, portanto, que a educação financeira abrange dois eixos fundamentais: um baseado em ciências exatas, onde o conhecimento de cálculos desempenha um papel decisivo, e outro relacionado ao desenvolvimento pessoal, onde o investidor adquire maior capacidade de tomar decisões com precisão e confiança.

O que a educação financeira proporciona?

A educação financeira não se limita a ensinar a economizar, ganhar dinheiro e acumular recursos. Seu principal objetivo é empoderar as pessoas, fornecendo o conhecimento e os meios financeiros necessários para alcançarem a independência financeira de acordo com suas metas e padrões de vida.

Para atingir esse objetivo, é crucial que cada pessoa esteja consciente das oportunidades e riscos associados ao uso do dinheiro.

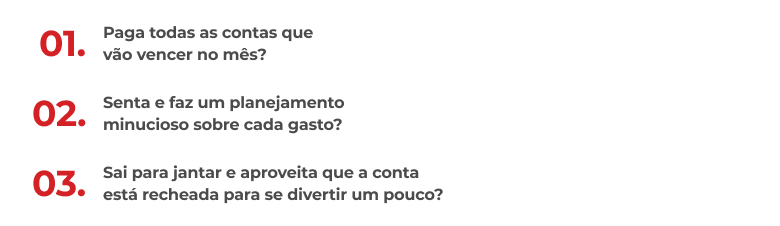

Por exemplo, quando você recebe seu salário, qual é sua primeira ação?

Não existe resposta certa para essa pergunta, pois pode variar a cada mês ou ao longo das diferentes fases da vida. O que realmente importa é que, independentemente da decisão tomada, ela seja consciente. Em outras palavras, você deve compreender o que está fazendo, como está fazendo e por que cada opção afeta sua vida.

A educação financeira vai além de economizar em pequenas despesas, como evitar um cafezinho ou buscar descontos nas compras.

5 Dicas fáceis de educação financeira

- Analise sua situação

- Controle seus gastos

- Corte gastos desnecessários

- Invista suas economias

- Planeje metas financeiras

Atualmente, existem diversas ferramentas e recursos que podem auxiliar potenciais investidores a expandir seus conhecimentos em finanças e, consequentemente, melhorar sua educação financeira pessoal.

Para alcançar esse objetivo, é interessante considerar algumas abordagens, como a leitura de livros especializados em educação financeira, acompanhar documentários disponíveis gratuitamente no YouTube e a participação em feiras e cursos relacionados ao assunto.

Ainda, é importante destacar que a educação financeira está intrinsecamente ligada à prática de investimentos. Dessa forma, o hábito de investir não apenas expande os recursos do investidor, mas também contribui para o crescimento de seu patrimônio pessoal.

Além disso, vale lembrar que à medida que a prática se torna parte da rotina, o estudo se integra naturalmente ao processo, tornando, com o tempo, quase automático e, muitas vezes, gratificante. Assim, esse ciclo de aprendizado contínuo tende a impulsionar o desempenho do investidor ao longo do tempo.

A seguir, estão 5 dicas fundamentais para melhorar suas finanças:

Analise sua situação

Para iniciar esta lista de dicas de educação financeira, começaremos com algo que parece simples, mas que poucas pessoas realmente praticam: a análise minuciosa da sua situação financeira, sendo esta a primeira e principal etapa.

Avalie se há presença de dívidas, para isso, identifique, faça um levantamento de suas economias, calcule sua renda e estipule a porção de seus ganhos destinada às despesas fixas.

Então, ao obter respostas para essas perguntas, será possível traçar um perfil de consumo, permitindo, assim, a criação de estratégias para quitar dívidas, iniciar uma poupança ou até explorar novas fontes de renda.

Controle seus gastos

Para muitas pessoas, o salário acaba muito antes do final do mês. O problema é que muitas vezes elas não têm consciência de onde exatamente esse dinheiro foi gasto.

Um exemplo disso são as diversas taxas que os bancos cobram, como taxas de manutenção de conta e tarifas para transferências (TED ou DOC). Assim, muitas pessoas nem percebem que estão perdendo dinheiro dessa maneira.

Nesse caso, uma solução é optar pela portabilidade bancária, transferindo sua conta para uma instituição que não cobre essas taxas para transações financeiras.

Para mudar essa situação, é preciso manter um controle detalhado das despesas.

Isso não é uma tarefa difícil. Basta anotar diariamente cada despesa realizada, com o meio de pagamento utilizado. Dessa forma, agrupar esses gastos em categorias, como alimentação, educação, lazer e moradia, ajuda a visualizar quanto está sendo gasto em cada área e estabelecer limites de gastos.

Se as despesas excederem as receitas, será necessário fazer cortes de gastos, e uma planilha pode ser uma ferramenta útil para organizar suas finanças.

Caso as despesas sejam superiores às receitas, será necessário cortar gastos e uma planilha pode te ajudar a organizar suas finanças.

Baixe agora a planilha de controle de gastos!

Corte gastos desnecessários

Observando seus gastos com atenção, você descobrirá que pode estender a vida útil do seu dinheiro ao eliminar despesas supérfluas.

Isso envolve abrir mão de coisas como a troca do carro ou a atualização do celular. Além disso, é importante incluir no cálculo aqueles pequenos gastos que muitas vezes passam despercebidos, como o bombom após o almoço ou a aposta semanal na loteria.

Controlar compras impulsivas, ou seja, aquelas feitas sem planejamento, também é crucial. Esse é um hábito que afeta muitas pessoas, especialmente as mais jovens.

Os analistas financeiros costumam recomendar a seguinte divisão da renda de uma pessoa:

- 50% do orçamento devem ir para despesas essências, que estão ligadas à manutenção do seu dia a dia.

- 15% devem ser poupados ou investidos, destinados ao pagamento de dívidas ou futuros investimentos.

35% podem ser destinados ao seu estilo de vida, incluindo gastos supérfluos. Mas lembre-se que podem ser cortados se necessário

Invista suas economias

Após adquirir conhecimento, controlar e reduzir despesas, o próximo passo crucial na educação financeira pessoal é colocar o dinheiro para trabalhar para você. Em outras palavras, é hora de começar a investir

A prática de poupar dinheiro deve ser cultivada desde cedo, o ideal é integrar ao seu planejamento mensal como uma obrigação. Além disso, o investimento deve ser uma prática regular, não apenas quando há um excesso no orçamento.

Além de ser uma maneira de fazer seu dinheiro crescer, ter economias também representa uma forma de segurança em tempos de crise ou diante de imprevistos.

Planeje metas financeiras

A educação financeira é uma ferramenta poderosa quando usada para alcançar metas concretas.

Muitas pessoas já fazem isso de forma instintiva, mas a maioria enfrenta dificuldades para um planejamento efetivo. Para começar, é recomendável estabelecer metas simples e de curto prazo. Assim, você verá resultados mais rapidamente, o que servirá como estímulo para continuar.

Priorizar objetivos se torna fundamental para evitar gastos desnecessários. Em outras palavras, sempre que estiver prestes a fazer uma compra, pense no objetivo que definiu e avalie o impacto dessa decisão no caminho para alcançá-lo. Dessa forma, a organização das finanças fica mais simples.

Livros de educação financeira

A literatura de educação financeira é rica em recursos para ajudar as pessoas a melhorar sua compreensão das finanças pessoais, investimentos e planejamento financeiro.

Aqui estão algumas recomendações de livros populares sobre educação financeira:

O investidor inteligente, de Benjamin Graham

Um clássico que ensina princípios sólidos de investimento em ações, destacando a importância da análise fundamentalista e da paciência no mercado.

Avaliando empresas, investindo em ações, de Carlos Alberto Debastiani

Foca na análise fundamentalista de empresas, ajudando os investidores a entenderem como avaliar e escolher ações para investir.

Os axiomas de zurique, de Max Gunther

Baseado em princípios adotados por banqueiros suíços, oferece insights sobre gestão de riscos e estratégias de investimento, promovendo uma abordagem pragmática e sensata.

101 perguntas e respostas para investidores iniciantes, de Paulo Portinho

Responde a perguntas comuns que os investidores iniciantes podem ter, fornecendo orientações básicas sobre o mercado financeiro e investimentos.

Pai rico, pai pobre, de Robert Kiyosaki

Explora as diferenças de mentalidade financeira entre os ricos e os pobres, oferecendo lições valiosas sobre como abordar finanças e investimentos.

Esses livros oferecem uma ampla gama de conhecimentos, desde princípios básicos de finanças até estratégias avançadas de investimento. Eles são excelentes recursos para aprimorar sua compreensão sobre o mercado financeiro e ajudar a desenvolver uma abordagem informada e sábia para seus investimentos.

Séries sobre educação financeira

Geralmente, séries sobre educação financeira oferecem uma variedade de tópicos relacionados a finanças, investimentos, orçamento e planejamento financeiro, visando educar o espectador sobre práticas financeiras sólidas.

Como ficar rico

documentário

Explora histórias e estratégias de indivíduos que conseguiram acumular riqueza significativa, compartilhando insights e lições valiosas para alcançar o sucesso financeiro.

Explicando dinheiro

série educativa

Uma série educativa que desvenda conceitos financeiros complexos de maneira acessível, fornecendo informações sobre economia, investimentos, empréstimos, entre outros.

Shark Tank

programa de televisão

Na tradução, “Tubarões de Negócio” é um reality show onde empreendedores apresentam suas ideias de negócios a investidores experientes (os “tubarões”). Oferece uma visão sobre negociações, investimentos e estratégias de negócios.

A arte de economizar

documentário

Possivelmente, um documentário que aborda estratégias e métodos para economizar dinheiro e administrar finanças pessoais, oferecendo dicas práticas para melhorar a saúde financeira.

Na rota do dinheiro sujo

documentário

Explora questões de corrupção, lavagem de dinheiro e finanças ilícitas ao nível global, destacando os impactos sociais, econômicos e políticos dessas práticas.

Essas séries e documentários oferecem uma variedade de perspectivas sobre educação financeira, desde estratégias para acumular riqueza até a exploração de questões financeiras complexas e questões sociais relacionadas ao dinheiro. Elas podem fornecer insights valiosos para melhorar sua compreensão sobre finanças e investimentos.

Cursos de educação financeira

Cursos de educação financeira são programas educacionais que visam fornecer conhecimentos e habilidades para ajudar as pessoas a gerenciar suas finanças de maneira eficaz.

Dessa forma, esses cursos podem abranger uma ampla gama de tópicos relacionados a finanças pessoais, investimentos, planejamento para a aposentadoria, gestão de dívidas, economia doméstica, orçamento, entre outros.

Aqui estão alguns pontos relevantes sobre cursos de educação financeira:

Gestão de finanças pessoais, do BCB

Este curso, oferecido pelo Banco Central do Brasil, foca na gestão eficaz das finanças pessoais. Aborda conceitos essenciais, como orçamento, consumo consciente, endividamento, investimentos, previdência e seguros.

Além disso, visa capacitar as pessoas para tomarem decisões financeiras informadas e melhorarem sua saúde financeira.

Investindo em renda fixa, da Suno

O curso oferecido pela Suno foca na estratégia para investir em renda fixa, abordando o papel desse tipo de investimento em uma carteira. Explora os diferentes títulos disponíveis, conceitos essenciais de tributação e oferece exemplos práticos.

O objetivo é capacitar os participantes a investir com segurança e obter retornos adequados na renda fixa. O curso detalha títulos pré e pós-fixados, de vários emissores, destacando suas vantagens e os riscos associados.

Ao final, os alunos serão capazes de investir em renda fixa na prática, construindo uma carteira diversificada, sólida, segura e rentável, além de realizar ajustes estratégicos conforme o cenário econômico.

CPA-10, da Certifiquei

A CPA-10 é uma certificação oferecida pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) e é destinada a profissionais que atuam na prospecção ou venda de produtos de investimento diretamente junto ao público investidor. Este curso prepara os profissionais para a prova da CPA-10, abordando temas como ética, produtos de investimento, regulamentação e mercado financeiro.

Importância da educação financeira

A verdadeira importância da educação financeira está na capacitação e na promoção da autonomia das pessoas, não apenas no aspecto financeiro, mas em todas as áreas da vida.

Nesse sentido, através da educação financeira, as pessoas se tornam independentes e passam a ter controle sobre suas decisões, que vão desde escolhas educacionais até atividades de lazer, compras responsáveis e, por fim, investimentos bem informados.

Ou seja, a educação financeira coloca você no assento do motorista, e te proporciona total controle da sua própria vida.

Para os investidores, a importância do planejamento financeiro é ainda mais evidente, pois ela é a chave para a independência financeira.

No entanto, vale ressaltar que a educação financeira possui uma relevância que se estende além do âmbito pessoal.

Assim, empresas, líderes governamentais e a sociedade como um todo também se beneficiam consideravelmente quando a população possui um nível mais elevado de conhecimento financeiro.

Porque a educação financeira é importante para governos

A inflação e o emprego são preocupações fundamentais para qualquer governo, e as atitudes econômicas da população desempenham um papel crucial nesse cenário. Em 2020, por exemplo, o número de adultos investindo em ações nos Estados Unidos era cinco vezes maior do que no Brasil.

A educação financeira desempenha um papel essencial ao permitir que a população compreenda melhor as medidas econômicas propostas pelo governo. Assim, essa compreensão mútua fortalece a relação entre governo e cidadãos, criando um ambiente mais propício à colaboração.

Ao mesmo tempo, uma população financeiramente educada tem maior capacidade de encontrar maneiras mais eficazes de fazer seus ganhos renderem, contribuindo para a economia girar.

Porque a educação financeira é importante para empresários

Empresários compartilham motivos semelhantes de preocupação. Enquanto os governos enfrentam desafios relacionados à inflação, as empresas precisam continuar vendendo, mesmo em meio a esse cenário.

Então, um público com educação financeira tende a apresentar um maior poder de compra, pois faz escolhas mais informadas e eficazes.

Isso, por sua vez, contribui para a previsibilidade e estabilidade do mercado. Dois fatores altamente valorizados pelas empresas. Além disso, a educação financeira possibilita que as empresas explorem novos métodos de remuneração, como a distribuição de ações.

Essa medida foi responsável por tornar mais de trinta engenheiros de software do Google em milionários quando houve o IPO da empresa.

Porque a educação financeira é importante para o investidor

Para os investidores, a educação financeira desempenha um papel crucial na construção de uma forma singular de independência: a independência financeira.

Assim, este conceito implica na capacidade de tomar decisões que não são restringidas por limitações monetárias. Em outras palavras, o dinheiro deixa de ser um obstáculo.

No entanto, é importante esclarecer que independência financeira não significa gastar dinheiro de forma irresponsável.

Por isso, aqueles que associam “independência financeira” com “gastar dinheiro sem consequências” ainda não desenvolveram plenamente suas habilidades de planejamento financeiro e possuem uma relação pouco saudável com o dinheiro.

A verdadeira independência financeira significa decidir qual emprego assumir, o que comer e onde morar. Quando se alcança a independência financeira, a pessoa poderá tomar tais decisões baseadas em suas preferências pessoais e não em restrições financeiras.

Nesse sentido, uma pessoa que alcança esse nível de maturidade financeira é capaz de alinhar suas receitas – sejam elas passivas ou ativas – com suas necessidades essenciais e desfrutar de seu lazer.

Ainda, é importante ressaltar que esse processo não é rápido. Aqueles que pretendem alcançar grandes objetivos financeiros precisam cultivar paciência e disciplina para economizar e investir de forma adequada.

Pois, com o tempo e contribuições regulares, as metas financeiras estabelecidas hoje podem se tornar realidade no futuro.

Educação financeira nas escolas

A incorporação da educação financeira no currículo escolar envolve a integração de teorias e técnicas que visam preparar as futuras gerações para desenvolver uma relação saudável com o dinheiro.

O objetivo de longo prazo é promover gerações menos endividadas, mais economicamente ativas e com níveis elevados de independência e satisfação financeira.

Desde 2009, a Lei n.º 171/2009 exige que a disciplina educação financeira seja inserida nos currículos de escolas, tanto públicas quanto privadas. Em 2020 a disciplina passou a ser obrigatória no Novo Ensino Médio.

A introdução da educação financeira no ambiente escolar é fundamental, uma vez que especialistas afirmam que crianças que possuem esse conhecimento, estão mais preparadas para planejar o futuro e alcançar a independência financeira.

Papel dos pais na educação financeira das crianças

Além do papel desempenhado pela escola, os pais também têm um papel crucial na educação financeira de seus filhos. O tema envolve não apenas as finanças domésticas, mas também estratégias do dia a dia. Tornando o assunto relevante para a realidade dos alunos, e, consequentemente, para a dos pais.

Além das aulas de educação financeira na escola, é importante que os jovens tenham acesso a um ambiente aberto para o diálogo em casa. Desse modo, é uma oportunidade de mostrar o impacto dos gastos desde cedo. Algumas ações cotidianas podem virar verdadeiras aulas de economia. Como por exemplo:

- Ao se preparar para ir ao mercado, inclua a criança na produção da lista de compras. Isso fará com que o jovem perceba quais são as reais necessidades e quais são os produtos supérfluos;

- Durante uma viagem em família, fale sobre os custos e mostre para o seu filho que o descanso demanda esforço;

- Adotar o sistema de mesada pode ser útil. Dessa forma, a criança aprende a administrar o próprio dinheiro. Além disso, ela pode fazer escolhas e perceber como é importante economizar;

- Incentivar a economia, ou seja, estimular a poupança também pode ser uma ótima opção. Para isso, a adoção de um cofrinho pode ser uma boa alternativa.

Contudo, é importante lembrar que os pais devem ser o exemplo. Ou seja, para que essas lições de educação financeira sejam eficazes, os pais devem adotar um comportamento financeiro adequado.

Ou seja, o exemplo deve vir de cima, pois não adianta ensinar sobre o uso responsável dos recursos e, ao mesmo tempo, adotar um comportamento consumista na presença das crianças.

Por onde começar a organizar as finanças?

Se você já se viu em uma situação de aperto financeiro, especialmente se a educação financeira não faz parte do seu cotidiano, deve saber como é fácil se perder nas contas do dia a dia.

Pois, as despesas se acumulam, imprevistos acontecem, e de repente seu orçamento está estourado, com pagamentos atrasados.

O primeiro passo fundamental para trilhar o caminho rumo a uma vida financeira próspera é colocar suas contas no azul. No entanto, essa reorganização pode parecer desafiadora, especialmente quando dívidas já estão envolvidas.

Para sair do vermelho, siga essas dicas:

1º dica

A primeira orientação é saber qual é a real situação das suas finanças. Para isso, faça um levantamento minucioso de quanto deve, a quem deve e por quanto tempo. Nessa lista, devem entrar todos os débitos, inclusive aqueles bem pequenos.

Além disso, analise também suas fontes de renda para ter uma visão clara do que entra e sai mensalmente.

2º dica

Em seguida, identifique os gastos que estão pesando mais no seu orçamento e veja o que pode ser cortado. Na sequência, reduza despesas desnecessárias e foque em eliminar dívidas mais altas que cobram juros elevados.

3º dica

Se você está endividado no cheque especial ou no cartão de crédito, priorize o pagamento dessas dívidas. Pois, normalmente, essas linhas de crédito cobram juros exorbitantes e podem criar uma verdadeira bola de neve do endividamento.

Se você não possuir recursos para quitar essas dívidas, considere fazer uma troca e busque juros mais baixos. Assim, em comparação com o cartão de crédito, o empréstimo consignado cobra uma taxa menor e pode ser uma opção para que você se organize.

Nesse momento complicado da sua vida financeira, é importante ainda renegociar os débitos com seus credores. Estude seu orçamento e proponha um plano de pagamento que esteja de acordo com suas possibilidades. Em casos de pagamento à vista, tente obter descontos.

Contudo, uma vez que suas finanças estejam de volta ao azul, é crucial evitar a tentação de cair em hábitos prejudiciais, como compras por impulso e falta de planejamento. Para isso, cultive novos comportamentos financeiros mais saudáveis e mantenha um planejamento sólido.

10 materiais gratuitos para cuidar da sua vida financeira

Confira abaixo diversos materiais gratuitos para contribuir com a sua educação financeira e conseguir administrar as suas finanças de maneira muito mais prática!

Como estudar educação financeira?

Inicialmente, é importante entender a importância da educação financeira desde cedo. Ou seja, o ideal é que a pessoa se depare com o assunto desde a infância, pois, esta prática fará diferença em sua vida adulta.

Todavia, em nossa realidade, isto é incomum. Assim, vale ressaltar que nunca é tarde para entender o que é educação financeira.

Dessa forma, para estudar este tema, é fundamental que cada pessoa identifique a abordagem que melhor se adapta ao seu estilo de aprendizado e ao tempo disponível.

Afinal, existem diversas fontes e recursos dedicados à educação financeira, tais como:

- Canais de YouTube: Muitos educadores financeiros disponibilizam vídeos explicativos sobre diversos tópicos financeiros.

- Sites especializados no tema: Existem sites que oferecem calculadoras financeiras e dicas práticas para aprimorar suas habilidades financeiras.

- Jornais e revistas: Publicações financeiras renomadas frequentemente apresentam artigos, colunas e análises sobre finanças pessoais e investimentos.

- Podcasts: Podcasts de educação financeira fornecem informações valiosas em formato de áudio, que você pode ouvir quando quiser.

- Cursos com foco em educação financeira. Abrangem desde conceitos básicos até estratégias de investimento avançadas.

Portanto, a chave está em pesquisar e escolher a abordagem que melhor atenda às suas necessidades e preferências de aprendizado. Nesse sentido, a aprendizagem permitirá que você desenvolva uma compreensão sólida e prática da educação financeira.

Planejamento financeiro: como funciona?

Uma das etapas incluídas na educação financeira é a construção de um planejamento financeiro.

Afinal, está prática possibilita um mapeamento das finanças e a elaboração de objetivos possíveis.

Nesse sentido, vale destacar as seguintes etapas:

-

1.

Estabeleça metas realistas de curto, médio e longo prazo

No planejamento financeiro, é importante definir os objetivos de acordo com o período de tempo em que devem ser alcançados. Dessa forma, a sugestão é dividir os objetivos em três grupos, de acordo com sua duração: curto prazo (até um ano), médio prazo (de um a três anos) e longo prazo (mais de três anos).

No planejamento financeiro, é importante definir os objetivos de acordo com o período de tempo em que devem ser alcançados. Dessa forma, a sugestão é dividir os objetivos em três grupos, de acordo com sua duração: curto prazo (até um ano), médio prazo (de um a três anos) e longo prazo (mais de três anos). -

2.

Realize uma análise completa das finanças pessoais

Assim, para criar um planejamento sólido, é essencial realizar uma análise detalhada das finanças pessoais, incluindo dívidas, despesas mensais, receitas e outros aspectos relevantes. -

3.

Identifique custos fixos e variáveis

Estabeleça seus objetivos de forma clara e crie um plano estratégico para investir mensalmente, alinhando seus recursos com seus objetivos financeiros. -

4.

Desenvolva um plano de ação

Estabeleça seus objetivos de forma clara e crie um plano estratégico para investir mensalmente, alinhando seus recursos com seus objetivos financeiros. -

5.

Detalhe o seu plano de ação

Após definir seus objetivos, crie um plano detalhado sobre como atingi-los, determinando a quantia que precisa economizar e investir mensalmente, bem como o período necessário para alcançá-los. -

6.

Execute o seu plano de ação com disciplina

Por fim, coloque seu plano de ação em prática, mantendo a disciplina e a consistência necessárias para atingir seus objetivos de forma eficaz e dentro do prazo estabelecido.

Educação Financeira e o investimento

Como mencionado anteriormente, a alocação de uma parte dos recursos para investimentos é uma etapa fundamental no processo de educação financeira. Mas, muitas pessoas sentem algum receio nesse momento, isso porque não entenderem bem em qual perfil se enquadram.

No entanto, com preparação e informação adequadas, a área de investimentos se torna mais acessível para compreensão. Isso permite que o investidor escolha aplicações alinhadas ao seu perfil e reconheça os respectivos benefícios.

Cada tipo de investimento possui características únicas que devem ser consideradas. Ao investir, é possível optar entre produtos de renda fixa ou de renda variável.

De acordo com especialistas, a recomendação é compor carteiras que combinem ambos os tipos, proporcionando estabilidade e retornos atrativos.

A renda fixa engloba ativos com uma fórmula de remuneração conhecida antes da aplicação. Há opções pré e pós-fixadas, sendo as mais reconhecidas:

- CDB (Certificado de Depósito Bancário);

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio);

- Tesouro Direto.

Por outro lado, a renda variável apresenta rentabilidade desconhecida, onde o investidor não pode antecipar o montante a ser recebido no término da aplicação. Algumas alternativas dessa categoria incluem:

- Ações;

- Fundos Imobiliários;

- Opções e derivativos.

Essas são apenas algumas opções existentes. O universo financeiro é vasto, oferecendo inúmeras alternativas para auxiliar o investidor a alcançar sua independência financeira.

Essas são apenas algumas opções existentes. O mundo das finanças é grande e há muitas alternativas que podem ajudar o investidor a atingir sua independência financeira.

Saber sobre educação financeira é uma necessidade urgente para todos os brasileiros e, certamente, só conseguiremos um futuro melhor, se transferirmos esse conhecimento também para as próximas gerações que ainda estão por vir.

Quais são os 5 principais pilares da educação financeira?

Os pilares são:

– Entendimento da educação financeira;

– Análise do orçamento pessoal;

– Criação de um planejamento financeiro;

– Traçar metas e objetivos;

– Viver de acordo com sua situação financeira.

Qual é o conceito de educação financeira?

De acordo com a OCDE 2005, o conceito de educação financeira é baseado na prática de melhoria dos conhecimentos da área pelo indivíduo e sociedade na totalidade.

Qual é o objetivo da educação financeira?

Possibilitar que o indivíduo tenha consciência em todas as situações que envolvam dinheiro.

Como começar a economizar?

Para começar a economizar, primeiro estabeleça metas financeiras claras. Em seguida, crie um orçamento para entender como você gasta seu dinheiro. Identifique despesas supérfluas e elimine-as.

Qual é o meu perfil financeiro?

Para descobrir o seu perfil financeiro você precisa:

– Faça uma autoavaliação financeira.

– Realize questionários de perfil de investidor.

– Consulte um profissional financeiro.

– Avalie suas experiências passadas.

– Considere sua situação financeira atual.

– Estude os diferentes perfis financeiros (conservador, moderado, arrojado, agressivo).

Como viver bem financeiramente?

Viver bem financeiramente envolve planejar orçamentos realistas, controlar despesas, eliminar dívidas, economizar e investir de forma inteligente. É essencial criar uma reserva para emergências, estabelecer metas financeiras realistas e buscar constante conhecimento sobre finanças.

Como identificar que você tem problemas ou maus hábitos financeiros?

Identificar problemas ou maus hábitos financeiros é essencial para melhorar a situação financeira. Veja a seguir alguns sinais de mais hábitos ou problemas:

– Dificuldade em pagar contas a tempo;

– Uso excessivo de crédito;

– Falta de economias ou fundo de emergência;

– Dificuldade em cumprir metas financeiras;

– Aumento da dívida;

– Compras impulsivas;

– Ausência de orçamento;

– Estresse financeiro;

– Ignorar contas;

– Não investir para o futuro.