Cooperativas de crédito: como funcionam? Vale a pena se associar?

Você sabe o que fazem as cooperativas de crédito? Estas instituições oferecem produtos de renda fixa.

No mercado financeiro, com destaque para o mercado de capitais, muito se fala dos bancos e das corretoras de valores. Porém, pouca gente tem conhecimento a respeito das cooperativas de crédito.

O que são as cooperativas de crédito?

As cooperativas de crédito são instituições financeiras constituídas pela associação de pessoas para prestar serviços financeiros somente aos seus associados.

Para um investidor de longo prazo, entender sobre a maioria dos termos e definições do mercado é muito importante . Por isso, uma atenção especial a estas instituições de crédito é uma atitude importante a ser tomada.

História das cooperativas de crédito

A cooperativa de crédito é originada a partir da associação voluntária de diversas pessoas. Sua constituição é de natureza civil e sem fins lucrativos.

A autorização do funcionamento e a fiscalização das cooperativas é realizada pelo Banco Central.

A legislação geral que rege as cooperativas data de 1971, através da Lei nº 5.764. Esta lei dispõe sobre as características e tipos de cooperativas, além dos princípios gerais do cooperativismo.

Entretanto, as cooperativas já haviam surgido antes dessa data.

Uma das primeiras cooperativas do Brasil foi a do Banrisul, formada por 23 funcionários da Matriz do banco, no ano de 1946.

Nesse sentido, esses tipos de instituições oferecem aos seus associados os principais serviços dos bancos, como:

- Aplicações financeiras

- Conta corrente

- Cartão de crédito

- Financiamentos e empréstimos

- Seguros

- Recebimento de contas

- Talão de cheque

- Previdência

- Consórcios

Contudo, a principal linha de produtos dessas associações é o Recibo de Depósito Cooperativo (RDC). O RDC é uma aplicação financeira semelhante ao Certificado de Depósito Bancário (CDB), oferecido pelos bancos comuns.

No âmbito dessas aplicações oferecidas pelas cooperativas, é importante mencionar que os depósitos realizados em cooperativas de créditos possuem a proteção do Fundo Garantidor de Cooperativismo de Crédito (FGC), que é uma espécie de fundo que ampara os investidores em relação a essas instituições.

Em linhas gerais, toda a parte operacional e de funcionalidades das cooperativas são muito semelhantes aos bancos.

Tipos de cooperativas

Ao total, existem três tipos diferentes de cooperativas:

- Singulares

- Centrais ou federações de cooperativas

- Confederações de cooperativas centrais

As cooperativas singulares são compostas de, no mínimo, 20 pessoas físicas.

Os associados também podem ser pessoa jurídica, desde que exerçam atividade econômica similar a dos associados, ou então, não possuam fins lucrativos.

Existem diversos tipos, como:

- Crédito mútuo

- Crédito rural

- Livre admissão

As cooperativas singulares também são classificadas de acordo com o risco da sua operação. Elas podem ser subdivididas em:

- Plena

- Clássica

- Capital e empréstimo

A cooperativa plena exerce atividades de maior risco e complexidade. Por este motivo, precisa obedecer a legislações mais rigorosas referentes ao nível de capital necessário.

Por outro lado, as cooperativas clássicas e de capital e empréstimos possuem operações mais simples e de menor risco.

Dessa forma, podem manter um nível menor de capital necessário para sustentar suas operações.

Cooperativas de crédito centrais e confederações

Já quando ocorre a união de, no mínimo, três cooperativas singulares, elas podem formar uma cooperativa central ou uma federação.

A cooperativa central tem como função exercer a padronização dos serviços oferecidos pelas singulares, orientá-las, além de exercer a fiscalização destas cooperativas.

Já as federações exercem papel similar à cooperativa central, com a desvantagem de não poderem captar recursos e nem conceder empréstimos.

Caso haja necessidade, três ou mais cooperativas centrais podem se unir, de forma a constituir uma confederação.

Panorama no Brasil

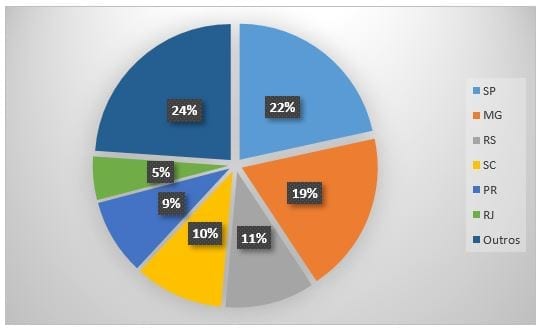

De acordo com os dados de Junho de 2018, divulgados pelo Banco Central, existiam 987 cooperativas em funcionamento no país.

Como é possível perceber no gráfico acima, mais de 40% das cooperativas do país estão localizadas nos estados de São Paulo e Minas Gerais.

Além disso, mais de 96% das cooperativas são organizadas de maneira singular.

Ao total, existem 35 cooperativas centrais e 2 confederações.

Clientes e donos ao mesmo tempo

Porém, a grande diferença se faz no fato de que os cooperados são, ao mesmo tempo, donos e, também usuários das cooperativas.

E assim, podem participar de sua gestão e, também usufruir de seus produtos e serviços como um cliente comum.

Atuando como “sócios” das cooperativas, os cooperados recebem, geralmente, uma remuneração em cima do seu capital social aplicado de até 100% da taxa Selic.

Além disso, o resultado (se positivo) das cooperativas é, comumente, dividido entre os cooperados proporcionalmente ao seu capital ali empregado.

Não poderia deixar de ser mencionado que os cooperados, no papel de sócios do negócio, têm o dever de participar e votar nas assembleias e acompanhar os resultados financeiros da cooperativa.

Além, é claro, de monitorar e suportar todas as decisões a serem tomadas pelo empreendimento no que diz respeito ao seu modelo de gestão.

Ainda, os direitos e deveres de todos os sócios – ou seja, os cooperados – são iguais, e a adesão ao negócio é livre e voluntária.

Importante mencionar também que, para se associar, é preciso aportar recursos na cooperativa, adquirindo cotas da cooperativa e podendo usufruir dos serviços prestados pela instituição.

Quem pode se associar às cooperativas de crédito?

Para cada cooperativa de crédito, existem regras de admissão bem definidas.

Por exemplo, as cooperativas de funcionários de empresas (crédito mútuo) só aceitam como associados aqueles colaboradores que estejam atualmente empregados.

No caso destes associados perderem seu vínculo empregatício, então eles deixam de ser associados.

Existem também as cooperativas que reúnem profissionais liberais de uma determinada categoria, agricultores e microempresários.

Já no caso de cooperativas de livre admissão, não existe um pré-requisito específico para o ingresso de associados.

É importante ressaltar que as regras de admissão das cooperativas de crédito também podem admitir pessoas jurídicas, desde que estas PJ não exerçam atividades que possam concorrer com os serviços prestados pela cooperativa.

Entretanto, nenhum ente público pode ser associado de cooperativas de crédito.

Vantagens e desvantagens das cooperativas

Muitas pessoas ficam na dúvida se vale apena ou não participar das cooperativas de crédito.

De fato, as cooperativas oferecem algumas vantagens.

Customização dos serviços aos associados

Talvez o principal benefício das cooperativas seja o fato de oferecer serviços mais customizados aos associados.

Por exemplo, uma cooperativa de agricultores poderia fornecer empréstimos aos associados com uma taxa de juros menor do que aquela praticada pelos bancos.

Além disto, estas instituições também podem oferecer uma remuneração de aplicações financeiras superior à média de mercado.

Ou seja, pelo fato de as cooperativas não visarem o lucro, elas podem compartilhar o valor gerado excedente com os seus associados.

Proteção dos depósitos

As aplicações financeiras realizadas pelos associados são garantidas pelo Fundo Garantidor do Cooperativismo de Crédito.

Esta garantia possui o mesmo limite das garantias tradicionais oferecidas pelo FGC.

Participações nas sobras

Apesar das cooperativas serem instituições sem fins lucrativos, pode ocorrer uma sobra de resultados após o exercício do ano.

Neste caso, os associados têm direito de receber este excesso de capital.

Entretanto, esta distribuição não ocorre de forma proporcional à participação de cada associado na cooperativa.

A proporção da distribuição no caso das cooperativas ocorre de acordo com a frequência de operações que cada associado realiza com a cooperativa.

A estratégia de dividendos

Este modelo de destinação de resultados das cooperativas difere completamente do modelo praticado pelas companhias abertas listadas na bolsa de valores.

Neste caso, para você ter direito a receber os dividendos, que são uma parcela dos lucros gerados por estas empresas, basta adquirir ações destas companhias.

Basta ver quais ações estão lá, entrar no Home Broker, e adquiri-las.

Caso você não esteja disposto a investir menos de R$ 20 reais por mês para ter acesso a recomendações profissionais, você pode seguir por conta própria.

A Suno divulgou um livro líder de vendas sobre aa estratégia de dividendos. Se chama Guia Suno Dividendos. Você vai adorar!

No vídeo abaixo o CEO e fundador da Suno, Tiago Reis, explica como selecionar ações que pagam bons dividendos:

Participação nas perdas

Num cenário temeroso, mas provável, o cooperado está sujeito a participar do rateio de eventuais perdas proporcionalmente à dimensão de sua participação no negócio, caso as mesmas venham a acontecer.

Esse fator faz com que um rigoroso estudo seja feito de maneira antecipada em relação a uma cooperativa, caso haja o interesse, por parte de uma pessoa, em se associar ao empreendimento em questão.

Outro ponto a se levar em consideração é o fato de que esses bancos não visam lucro, além de apresentarem tarifas mais atrativas em suas operações e, por conta disso, normalmente oferecem produtos mais conservadores e tradicionais do que a maioria das outras instituições bancárias do mercado.

Contraste com fundos imobiliários

Existem aplicações no mercado financeiro em que o risco de ter de aportar mais dinheiro para cobrir prejuízos é muito menor.

É o caso dos fundos imobiliários. As chances dos cotistas precisarem salvar o fundo é muito baixa.

Isto acontece porque os fundos imobiliários são compostos por propriedades imobiliárias, e possuem sérias restrições quanto ao endividamento.

Este não é o caso do investimento direto em imóveis, em que o proprietário precisa bancar despesas com condomínio, luz e água, quando o imóvel fica vago.

Cooperativas de crédito do ponto de vista do investidor

Alguns investidores podem pensar em se associar a determinadas cooperativas com a finalidade de terem acesso a bons produtos de renda fixa.

A visão da Suno é de que este tipo de associação provavelmente não irá valer a pena do ponto de vista de investimento.

Necessidade de aporte na sociedade

Para se associar a uma cooperativa, é necessário adquirir cotas, como foi explicado anteriormente.

Ou seja, existe um desembolso inicial obrigatório.

Assim, caso este associado esteja pensando na sua participação como investimento, então ele terá um desafio.

Ele terá que encontrar produtos distribuídos pela cooperativa com rentabilidade tão altas a ponto de compensar este investimento.

Contudo, isto quase certamente não irá acontecer, como está aplicado a seguir.

Retorno de renda fixa

Primeiramente, mesmo que tais cooperativas ofereçam diversas aplicações pós-fixadas, na prática, as corretoras de valores já oferecem dezenas de produtos.

Assim, provavelmente você não encontrará alternativas nas cooperativas que sejam mais rentáveis.

Ou mesmo que você ache, é muito improvável que os juros maiores compensem o fato de você ter desembolsado recursos para adquirir sua participação na cooperativa.

Participação nas sobras

Você poderia estar pensando então nas sobras de capital como forma de remunerar este capital inicialmente desembolsado.

Entretanto, existem dois problemas.

O primeiro deles é que você precisa realizar várias operações com a cooperativa para que tenha direito a estas sobras.

O segundo problema é que as cooperativas, como mencionado anteriormente, não objetivam o lucro.

Em linhas simples, isto significa que elas tendem a captar dinheiro caro e emprestar barato.

Provavelmente a melhor opção para quem esteja pensando em auferir lucros de atividades financeiras, é investir em ações de bancos brasileiros.

O setor bancário do país é altamente concentrado, com ótimas reservas de capital, alta rentabilidade, e dependem mais da venda de serviços do que de crédito, o que é uma atividade mais estável e com margens maiores.

Conclusão sobre as cooperativas de crédito

Pelos motivos acima supracitados, muitas pessoas consideram essas instituições bancárias como sendo uma empresa de participação democrática na sociedade, haja visto que cada sócio possui direito a voto as assembleias, independentemente do capital que possui ali investido.

Dito isso, para saber se vale a pena se associar a um empreendimento dessa natureza, recomendamos ao investidor levar em consideração a sua necessidade, capacidade de investimentos, riscos e, por fim, mas não menos importante, as características que as cooperativas de crédito em questão apresentam.

Mas sob o ponto de vista financeiro, geralmente não vale a pena se associar a uma cooperativa, pois os retornos não compensam o capital necessário para associação.

Entretanto, quem busca outros serviços como empréstimos, por exemplo, pode encontrar valor em se associar a cooperativas de crédito.