O fantasma da perda do dinheiro guardado após o confisco da poupança fez com que muitos investidores procurassem outras formas de aplicação. Porém, é necessário analisar com calma os riscos disso acontecer novamente.

Nesse sentido, vale a pena entender o que foi o confisco da poupança e os motivos que levaram isso acontecer.

O que é confisco da poupança?

O confisco da poupança se refere à retenção temporária dos depósitos feitos em cadernetas de poupança. Em 1990, o Brasil passou por um confisco de poupança, realizado durante o governo do então presidente Fernando Collor de Melo. A medida, bastante impopular, já ocorreu algumas vezes no Brasil, e ainda hoje impacta a vida de milhões de pessoas.

Confisco da poupança e o Plano Collor

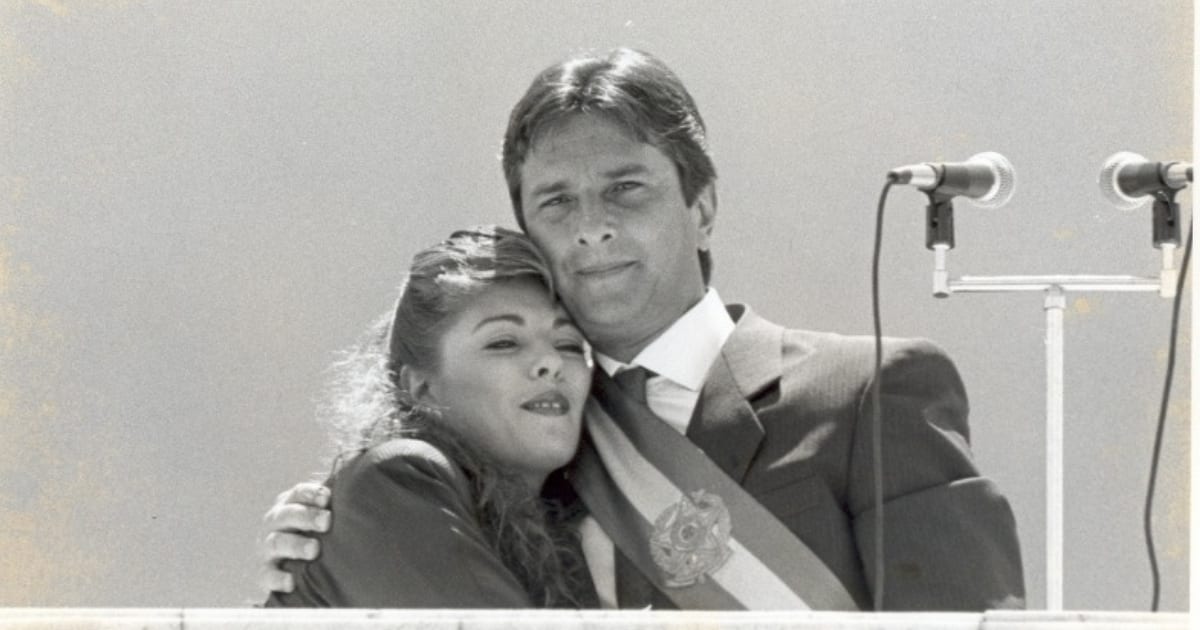

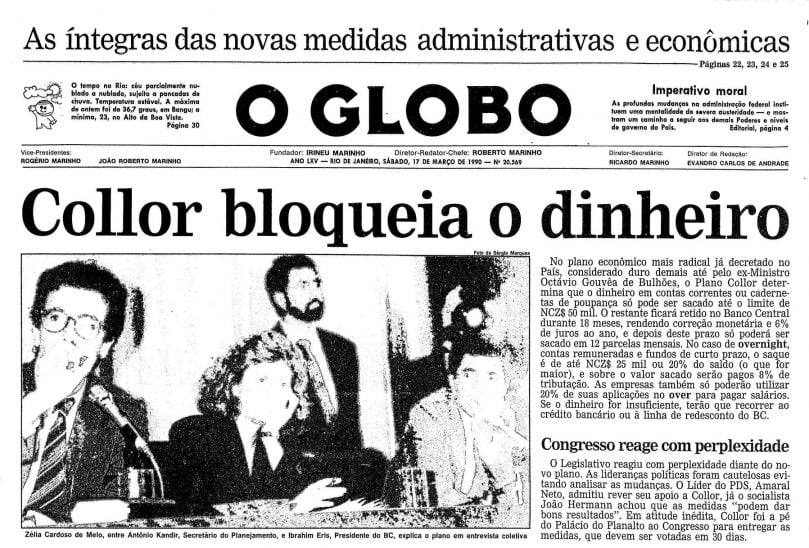

Quase 30 anos após o confisco da poupança feito pelo Plano Collor, o assunto ainda é recente na memória dos brasileiros. O fato ocorreu em 1990, quando o presidente recém-eleito Fernando Collor de Mello anunciou que os valores depositados acima 50 mil cruzados novos depositados nos bancos seriam retidos.

A medida integrava o pacote econômico chamado Plano Brasil Novo, também conhecido como Plano Collor.

A restrição ocorreria por 18 meses. Neste período, os donos do dinheiro não poderiam acessá-lo. Na época, os saques nas cadernetas de poupança ou na conta-corrente foram limitados a 50 mil cruzados novos.

O plano ainda determinou que o saldo bloqueado teria seu rendimento baseado no Bônus do Tesouro Nacional Fiscal (BTNF).

Já os valores inferiores a 50 mil cruzados novos teriam sua atualização baseada no Índice de Preço ao Consumidor (IPC).

A alteração, realizada no dia seguinte à posse do então presidente, pegou a população de surpresa.

Consequências do confisco da poupança do Plano Collor

Na ocasião, os bancos ficaram fechados por três dias consecutivos, gerando comoção quando suas portas foram reabertas. A medida agravou uma crise econômica já existente, com o país enfrentando uma inflação altíssima.

O Plano Collor ainda foi o responsável pela substituição do Cruzado Novo pelo Cruzeiro, no valor de um para um.

Além disso, foram congelados preços e salários. Já os preços dos serviços públicos, como energia elétrica e serviços postais, foram aumentados.

Como a economia ficou após o plano?

Existem estimativas que o bloqueio atingiu aproximadamente 30% do PIB da época e agravou ainda mais a crise econômica em que o Brasil já vivia. No entanto, devido aos bancos estarem fechados, no curto prazo a inflação se reduziu, mas depois de pouco tempo ela já começou a ser descontrolada novamente e a inflação acumulada ficou ainda maior.

Além disso, existem alguns relatos de negócios que acabaram entrando em falência, pessoas que demitiram funcionários e até suicídios, pois muita gente contava com aquele dinheiro guardado na poupança.

Ressarcimento do Plano Collor

Em 2018, foi lançada uma plataforma on-line para que quem perdeu dinheiro com o Plano Collor possa fazer a adesão a um acordo que visa a restituição destes valores.

Ou pelo menos parte deles, já que quem teve a poupança bloqueada no chamado Plano Collor I não deve receber a restituição — ao menos por enquanto.

Qual o risco de um novo confisco da poupança acontecer?

Diante dos fatos do passado, muitos se perguntam se existe algum risco da poupança ser confiscada novamente.

As medidas adotadas por Collor foram tão polêmicas que o presidente sofreu um processo de impeachment antes de concluir seu segundo ano de gestão.

Por mais que o processo não tenha sido concluído, com o impeachment sendo de fato aprovado, Collor preferiu renunciar. Assim, sua gestão foi concluída por Itamar Franco.

Este fato por si só já torna bastante improvável a ocorrência de um novo confisco de aplicações financeiras no Brasil.

Além disso, temos dois outros fatores que tornam ainda mais improvável que isto se repita. Do lado econômico, mesmo com todos os problemas, a economia brasileira se encontra em um patamar de solidez e estabilidade muito diferente em relação àquela época.

Do ponto de vista legal, hoje seria muito mais difícil que um plano como este fosse posto em prática. No governo Collor, o confisco foi feito através de medida provisória, que é feita e colocada em prática diretamente pelo executivo, de modo que dependia apenas da vontade do presidente.

Em 2001, porém, foi passada a Emenda Constitucional 32/2001, que em seu Art.62 § 1º estipula que é vedada a edição de medidas provisórias sobre matéria:

II – que vise a detenção ou sequestro de bens, de poupança popular ou qualquer outro ativo financeiro;”

Sendo assim, medidas extremas como o confisco da poupança seriam desnecessárias e dependeriam de aprovação do congresso nacional. De modo que, na prática, são muito improváveis.

Logo, pode-se dizer que risco da poupança ser confiscada novamente é praticamente nulo.

Vale a pena para entender melhor como ocorreram eventos como o confisco da poupança, bem como os seus impactos e repercussões.

O que é confisco da poupança?

O confisco da poupança aconteceu em 1990, quando o presidente recém-eleito Fernando Collor de Mello anunciou que os valores depositados acima 50 mil cruzados novos depositados nos bancos seriam retidos.

O dinheiro do confisco da poupança foi devolvido?

Em 2018, foi lançada uma plataforma on-line para que quem perdeu dinheiro com o Plano Collor possa fazer a adesão a um acordo que visa a restituição destes valores ou pelo menos parte dele.

O governo pode confiscar a poupança de novo?

Do ponto de vista legal, hoje seria muito mais difícil que um plano como este fosse posto em prática, pois, ele foi feito via medida provisória e em 2001 foi passada a Emenda Constitucional 32/2001, que em seu Art.62 § 1º estipula que é vedada a edição de medidas provisórias sobre matéria: II – que vise a detenção ou sequestro de bens, de poupança popular ou qualquer outro ativo financeiro;”