Em geral, a população se aposenta dependendo apenas da renda disponibilizada pelo Estado, no caso do Brasil, o INSS. Entretanto, esse valor não costuma ser suficiente para cobrir todas as despesas e gastos do indivíduo. Isso ressalta a importância de ter uma carteira previdenciária.

Desse modo, fazer um planejamento financeiro com objetivos de longo prazo e uma carteira previdenciária, pode ser fundamental para quem deseja se aposentar com tranquilidade sem perder o padrão de vida.

O que é carteira previdenciária?

Uma carteira previdência é um portfólio de investimentos com foco na aposentadoria. Ou seja, é uma carteira que contem ativos que geram renda passiva que seja suficiente para complementar a aposentadoria tradicional.

Isto é, uma carteira previdenciária com o foco no longo prazo e com ativos selecionados, tende, com o tempo, a se transformar numa renda passiva que tenha como característica a capacidade de sustentar os gastos financeiros mensais do investidor.

Como funciona uma carteira previdenciária?

Uma carteira previdenciária funciona como uma renda passiva extra para o investidor poder complementar a aposentadoria do INSS.

Uma das características principais de uma carteira focada na aposentadoria é a escolha assertiva dos ativos. Ou seja, montar um portfólio com investimentos que gerem renda passiva, como fundos de investimento e ações que pagam dividendos.

Nesse ponto, os frutos dos investimentos podem ter a capacidade de cobrir as despesas básicas, e ainda possibilitam o reinvestimento do restante desses rendimentos. Desse forma, o montante aplicado tende a continuar crescendo de maneira sustentável.

Com essa alternativa em suas mãos, tal indivíduo poderá enxergar o trabalho, em si, não mais exclusivamente como um sacrifício obrigatório para pagar contas, e sim com uma forma para aumentar o seu patrimônio e seus rendimentos.

Isso possibilita a liberdade de fazer aquilo que goste e que se tenha prazer, com segurança e conforto de não perder essa liberdade no futuro.

Com paciência, disciplina e bastante esforço, essas pessoas conseguiram, ao longo do tempo, obter a liberdade que presenteia todos aqueles que se dispõem a pagar o preço para alcançá-la.

Dentre esses financeiramente independentes, muitos conquistaram a posição através da colheita dos frutos proporcionada por uma carteira previdenciária de investimentos focada em dividendos, ou seja, investiram com visão de longo prazo justamente com tal meta previdenciária em mente.

Focados nessa visão, esses indivíduos, mesmo contrariando o senso comum que muitas vezes costuma comparar a bolsa de valores a um cassino, encararam o desafio de investir ali os seus recursos, e tiveram suas devidas premiações compensadas com o decorrer dos anos.

Esse é um objetivo que deveria ser prioridade na vida não só de investidores, mas de todas as pessoas.

Qual a importância da carteira previdenciária?

Todos aqueles que acompanham minimamente os noticiários tem uma noção da situação previdenciária atual do Brasil.

Prestes a passar por reformas, as pessoas que dependerão exclusivamente do INSS para se manter na terceira idade certamente passarão por dificuldades se as reformas – necessárias – propostas pelo governo de fato sejam aprovadas e se concretizem.

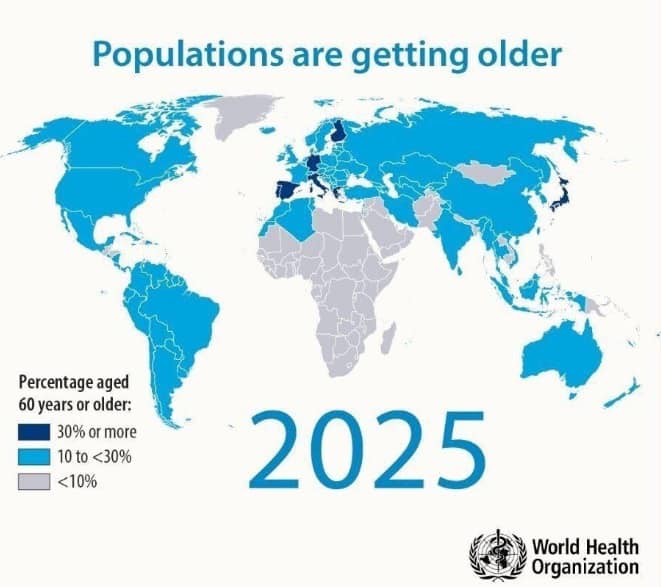

Além disso, há de se destacar que os desafios previdenciários não são apenas brasileiros. As principais economias do mundo também lidam ou terão que lidar com este desafio no médio prazo.

A figura acima traduz essa afirmação de maneira bem realista.

O que chama mais a atenção é que a tendência é que, com os avanços da medicina e da indústria farmacêutica, a expectativa de vida da população mundial passe a ficar cada vez maior.

Isso significa um número cada vez maior de pessoas a serem sustentadas pelo Estado em sua velhice. E a tendência é que a previdência não suporte as futuras gerações, uma vez que o sistema atual demanda uma entrada contínua de trabalhadores para pagar os que estão aposentados.

Por isso, é importante que o indivíduo se preocupe o quanto antes em ter uma carteira previdenciária ou um plano de previdência privada. Isto é, deve ele próprio se planejar e fazer os seus investimentos, e assim se desvencilhar da dependência do governo.

A dependência do Estado é arriscada, e países com Espanha, França e Grécia já tiveram que rever os benefícios aos aposentados.

Possivelmente outros governos terão que seguir o mesmo caminho, inclusive o Brasil. Por isso que, no âmbito financeiro, é importantíssimo se preparar para a aposentadoria sem depender do Estado.

Ativos que pagam dividendos são uma excelente alternativa para quem quer ter uma renda passiva na aposentadoria.

Então, o que fazer?

É importante que se fique claro, com antecedência, que não existe atalho para a criação de um patrimônio consistente na bolsa de valores. A boa notícia é que esse caminho pode ser replicado por qualquer investidor que esteja disposto a pagar o seu preço.

Tal alternativa ficou fortemente conhecido no mundo como Value Investing, e é uma excelente ferramenta para investidores que se preocupam com sua situação financeira num futuro não muito distante.

Ninguém menos que Warren Buffett foi, e ainda é, praticante dessa abordagem, e ele costuma sugerir algumas dicas que podem nortear bastante quem tem interesse em investir nesse intuito.

Ouvir dicas e sugestões de pessoas de sucesso na nossa área de interesse é sempre uma boa ideia, aplica-las é melhor ainda.

E o interessante é que não precisamos ir muito longe para buscar mais referências de Value Investing.

Aqui no Brasil, Luiz Barsi é um exemplo vivo e muito próximo de investidor de valor e que podemos facilmente nos espelhar para absorver sólidos conhecimentos.

Suas dicas são sempre valiosas e cada segundo de atenção investido em suas palavras certamente fazem a diferença no longo prazo.

Com certeza, as pessoas que seguirem o caminho sugerido pelo Barsi na imagem acima apresentarão resultados consistentes.

É importante ressaltar que esse deve ser um ciclo constante, e que no começo pode realmente parecer desafiador.

Porém, com o tempo e com a prática, qualquer pessoa consegue cria esse hábito, e o ciclo acaba por ser tornar prazeroso a medida que os resultados começam a surgir.

Assim sendo, o caminho do enriquecimento tende a se tornar um círculo vicioso, onde em cada etapa os resultados vão se tornando mais visíveis e mais prazerosos para quem os aplica.

Tal círculo pode ser dividido em três etapas:

- Economizar dinheiro.

- Investi-lo com inteligência.

- Receber os dividendos e reaplicá-los.

Como é ciclo, é importante que as etapas se repitam indefinidamente.

Cabe destacar aqui também a importância do terceiro passo, que se refere ao reinvestimento dos dividendos.

Se a prioridade de um investidor é o acúmulo de patrimônio no longo prazo, é importantíssimo que não se gaste os dividendos recebidos, e sim que os reinvista.

Tal hábito pode ser melhor exemplificado no gráfico abaixo, onde as duas linhas representam o desempenho das ações do Bradesco (BBDC4) desde a criação do Plano Real.

Neste exemplo, a linha em azul representa a rentabilidade caso o investidor recomprasse mais ações do Bradesco quando recebesse os dividendos, e a vermelha está representado a evolução patrimonial daqueles que consumiram os dividendos.

Como pode-se facilmente visualizar, aqueles que tiveram a disciplina de não gastar os dividendos, tem hoje um patrimônio quase três vezes superior àqueles que consumiram os dividendos.

Portanto, é importante que o investidor tenha isso em mente quando receber os proventos de suas aplicações, pois quem os reaplica acumula patrimônio muito mais rápido.

Detalhes como esse fazem toda a diferencia quando o referencial é o longo prazo.

Vale a pena criar uma carteira para aposentadoria?

Já dizia uma antiga citação atribuída muitas vezes a Lao Tsé: “Uma viagem de mil milhas começa com um único passo”. Isso traduz a mensagem de que o mais importante é começar, ou seja, dar o primeiro passo na carteira previdenciária.

Talvez, no início, a jornada possa ser realmente um caminho não tão fácil para muitas pessoas, principalmente para aqueles que não dispõem de muito dinheiro para investir, ou aquelas que, mesmo possuindo certo capital, apresentam dificuldades para poupar alguma quantia.

Porém, é necessário que a barreira inicial seja quebrada para que, com a prática e com o tempo, esses desafios possam ser superados e convertidos no saudável hábito de poupar e ver o patrimônio se multiplicar.

Outro fator que pode contribuir muito para quem tem esse tipo de dificuldade é procurar ao máximo enxergar que este é um “sacrifício” a ser feito, mas que será muito recompensador no futuro.

Nos investimentos, tomar as decisões calculadas agora, mas com os resultados objetivados no futuro é uma decisão bastante inteligente.

Portanto, ao se basear em lições de pessoas mais experientes, não fica difícil concluir que a independência financeira proveniente de uma carteira de previdência bem estruturada não é uma missão impossível de ser concretizada.

É claro que não é fácil, mas não sendo impossível já é suficiente para que todo o esforço valha a pena.

Dessa forma, fica melhor de se compreender que a aposentadoria não é sinônimo de uma meta que deve ser projetada para o final da vida, e sim um objetivo libertador e que pode ser conquistado muito antes da terceira idade de qualquer pessoa.

Basta economizar e investir com inteligência. Isto é, criar uma carteira previdência vale a pena.

Ficou alguma dúvida sobre carteira previdenciária? Deixe abaixo.