Balanço Patrimonial: Aprenda como NÃO cometer erros na sua análise

Você sabe o que é o balanço patrimonial? Aprender o significado do balanço é fundamental para conseguir investir melhor em ações.

O balanço patrimonial comumente é tido como a mais fundamental demonstração financeira de uma empresa. O balanço indica a posição financeira em um determinado momento.

Assim, esse demonstrativo é fundamental para avaliar a liquidez, composição de capital, entre outras informações úteis em uma análise.

Logo quem investe em ações através da análise fundamentalista, tem no balanço uma ótima fonte de dados relativos à saúde da companhia, quando seu capital é aberto e suas informações contábeis são, portanto, públicas.

O balanço é um documento obrigatório para qualquer empresa, exceto para os microempreendedores individuais.

No caso das entidades sem fins lucrativos, elas divulgam apenas o balanço financeiro.

Quem exige essa demonstração financeira são as normas brasileiras, regidas por entidades como o Conselho Federal de Contabilidade, a Comissão de Valores Mobiliários e a Secretaria do Tesouro Nacional.

O que é o balanço patrimonial

O termo balanço remete ao simbolismo de uma balança com dois pratos.

Em um dos pratos estão os ativos, isso é, os bens e direitos que atuam direta ou indiretamente na geração de caixa da companhia.

Em outros termos, os ativos refletem onde os recursos de uma empresa foram alocados, trazendo receita presente ou futura para a mesma em suas operações.

Por outro lado, no outro prato estão as obrigações da companhia (passivos) e o patrimônio da sociedade.

E a regra básica da contabilidade diz que deve haver uma igualdade entre esses três itens. Isto é:

Ativo = Passivo + Patrimônio líquido

Por exemplo, se uma empresa tem R$ 100 mil em ativos e possui R$ 40 mil em passivos, obteremos um total de patrimônio líquido de R$ 60 mil.

Ao contrário das demonstrações de resultados do exercício (DRE), o balanço se refere sempre a uma determinada data, e não a um ano, trimestre, ou qualquer outro período.

Assim, costumamos dizer que essa demonstração é como se fosse uma “foto” instantânea das condições financeiras da empresa naquele momento.

De fato, as empresas podem gerar essa demonstração em qualquer data do ano, mas são divulgados ao mercado os balanços ao final de cada trimestre.

Estrutura do balanço patrimonial

Os balanços patrimoniais são divididos em duas partes.

A primeira parte (balanço ativo) trata dos ativos da empresa, que podem ser de vários tipos, como caixa, contas a receber, estoques e ativo imobilizado.

Já a segunda parte (balanço passivo) trata dos passivos e do patrimônio líquido da companhia.

Balanço ativo

Os ativos devem ser geridos para resultarem em fontes de lucros para o empreendimento. E divididos em duas classes: os ativos circulantes e os ativos não circulantes.

Os ativos circulantes são aqueles que podem ser convertidos em dinheiro de forma rápida, promovendo o giro de capital da empresa.

Por outro lado, os ativos não circulantes estão relacionados aos bens de permanência duradoura de uma empresa.

Como exemplo, temos os investimentos e o imobilizado, que pode ser edifícios e máquinas.

Uma informação importante a respeito do balanço patrimonial é que a sua organização é sempre em ordem decrescente de liquidez. E isso facilita na análise de balanços patrimoniais.

Isto é, os ativos mais imediatos estão no topo enquanto os ativos de longo prazo estão mais para o fundo da demonstração.

Ativo Circulante

O ativo circulante envolve todos aqueles bens e direitos que a companhia espera converter em caixa em menos de 1 ano.

Ou seja, são os recursos de curto prazo. Os principais exemplos são:

- Caixa e equivalentes de caixa

- Aplicações financeiras

- Contas a receber

- Estoques

- Despesas antecipadas

- Tributos a recuperar

Então vamos ver agora em mais detalhes cada uma dessas subcontas.

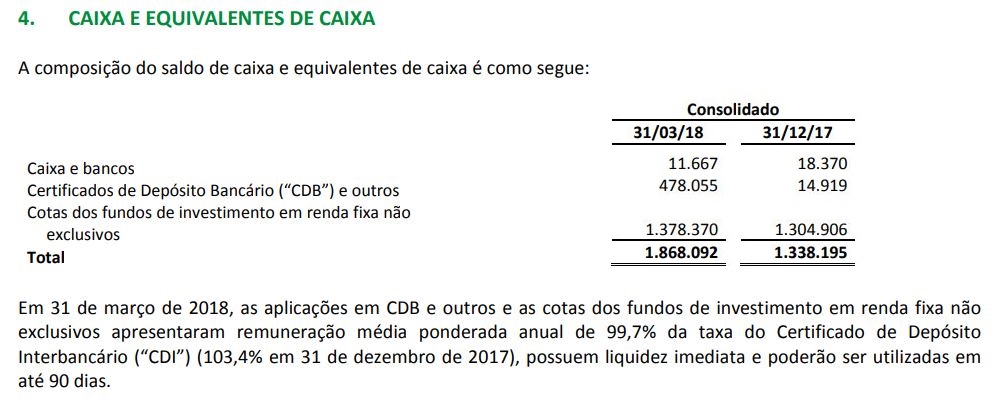

Caixa e equivalentes de caixa

O item caixa e equivalentes de caixa se refere aos recursos mais imediatos disponíveis à companhia.

Basicamente, se trata de todos os recursos que estão no caixa da empresa e também aquelas aplicações financeiras com liquidez imediata.

Esses recursos são mantidos com o objetivo de honrar os compromissos da companhia no curtíssimo prazo.

Para que uma determinada aplicação seja considerada como caixa ou equivalente de caixa, ela deve atender a três requisitos:

- Liquidez imediata

- Prazo de resgate inferior a 90 dias

- Insignificante risco de mercado

Ou seja, na prática esses recursos que estão no balanço patrimonial são dinheiro em espécie, depósitos bancários, e aplicações de renda fixa pós-fixadas.

Acima podemos ver que a Localiza tinha quase R$ 12 milhões em caixa em 31 de março de 2018.

Além disso, a companhia ainda detinha quase R$ 480 milhões em Certificados de Depósito Bancário (CDB) e quase R$ 1,4 bilhão em cotas de fundo de renda fixa, totalizando quase R$ 1,9 bilhão em disponibilidades.

Por fim, a demonstração de fluxo de caixa explica justamente a variação nessa conta de caixa e equivalentes de caixa.

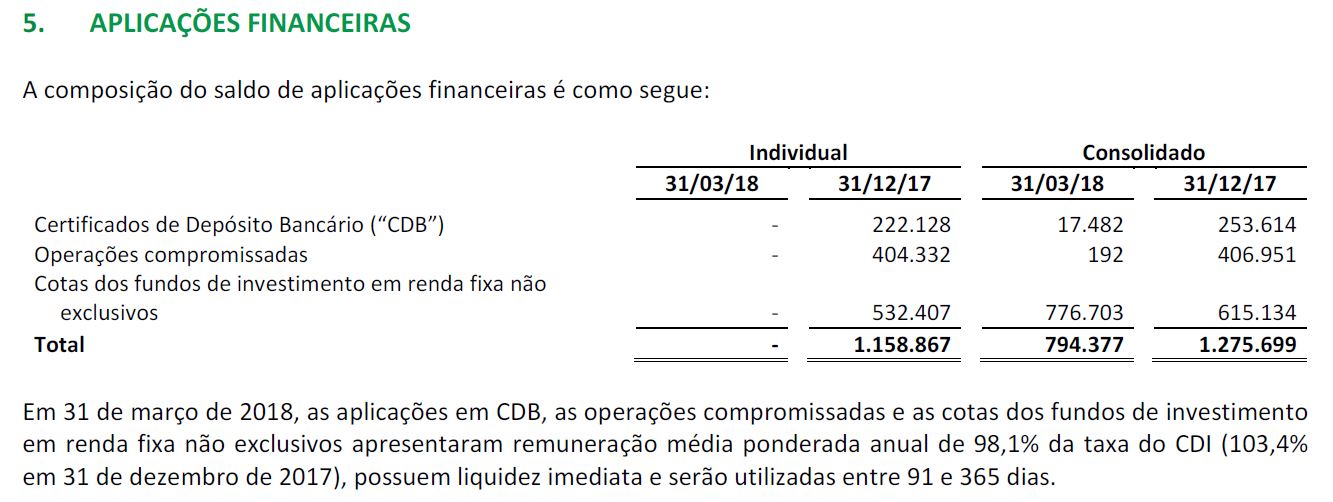

Por outro lado, existem aplicações financeiras que só serão resgatadas entre 90 e 365 dias.

Aplicações financeiras

Nesse caso, essas aplicações são agrupadas em uma conta chamada de “aplicações financeiras”.

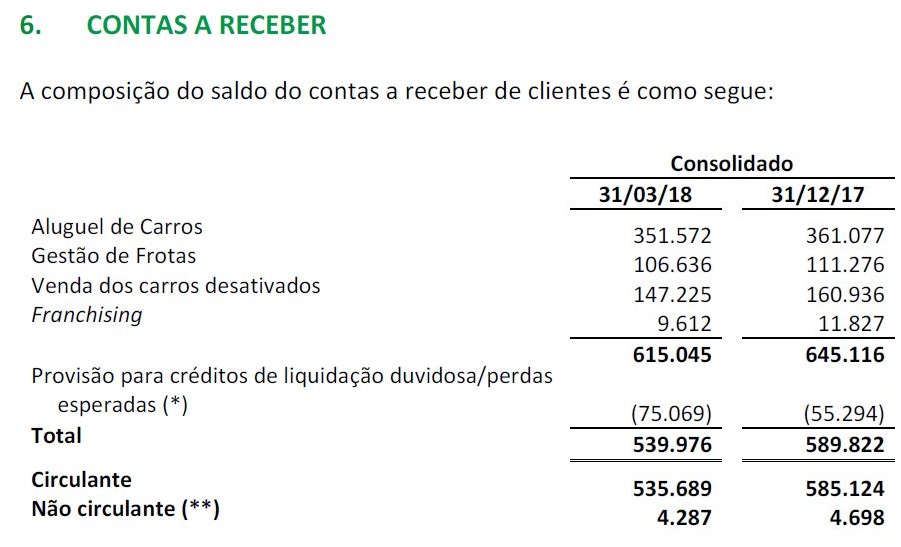

Contas a receber

Seguindo no balanço patrimonial, o próximo item são as contas receber.

Esse ativo é originado sempre que a empresa presta um serviço ou vende um produto, mas ainda não recebeu o pagamento integral.

E isso ajuda a entender a diferença de contabilidade entre o regime de caixa e de competência.

No regime de competência, que é aquele que as empresas utilizam, é possível reconhecer receitas sem que ainda tenha ocorrido o recebimento de caixas naquele momento.

Por exemplo:

Digamos que uma loja de móveis venda a prazo um armário por R$ 20.000, em 5 parcelas mensais de R$ 4.000.

Nesse caso, quando a empresa entregar o armário, já poderá reconhecer os R$ 20.000.

Mas ainda demorarão 5 meses para a loja de móveis receber todo o pagamento pelo armário.

E é claro que existe o risco desse cliente não pagar as parcelas que deve.

Importância da PDD

Por isso, a companhia também registra uma conta redutora chamada de provisão para créditos liquidação duvidosa (PCLD).

Ou seja, esse é o montante que a companhia acredita que não receberá.

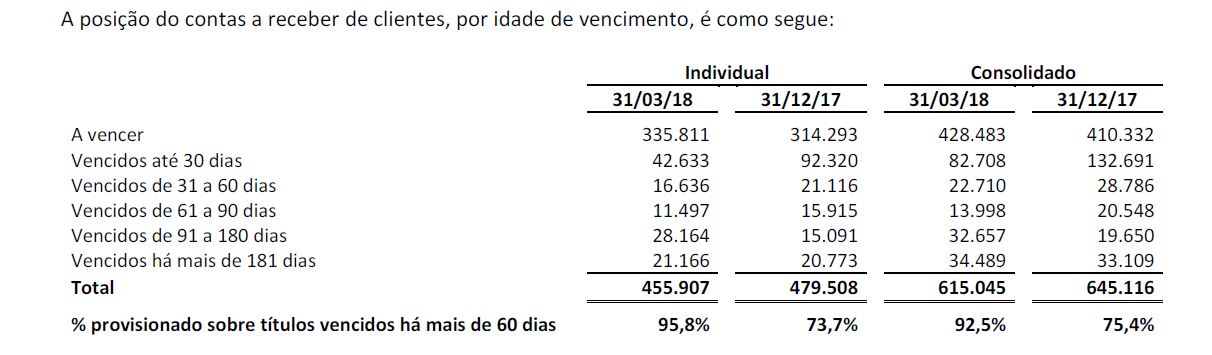

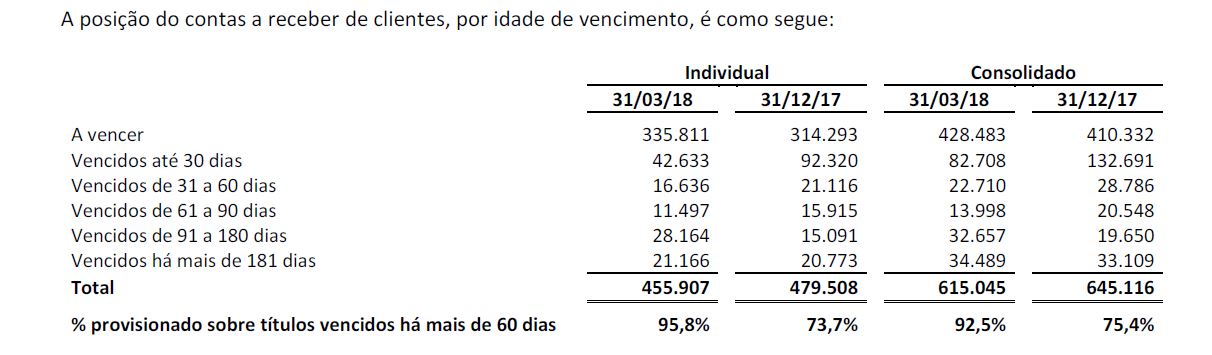

Acima mostramos o item de contas a receber no balanço patrimonial da Localiza.

Em 31 de março de 2018, a empresa apresentava mais de R$ 615 milhões a receber dos seus clientes em menos de 1 ano, devido à prestação de serviços de:

- Aluguel de carros

- Gestão de frotas

- Venda de carros desativados

- Franchising

Por outro lado, a Localiza fez uma provisão de mais de R$ 75 milhões referentes à PCLD.

Assim, de fato a companhia espera receber em menos de 1 ano quase R$ 536 milhões.

Além disso, note que, do que a companhia espera receber, quase R$ 4,7 milhões virão após 1 ano e por isso são classificados no ativo não circulante.

Outro dado interessante mostrado pela Localiza é a separação das contas a receber por idade do vencimento, conforme mostramos abaixo:

Na prática, a companhia também realiza o chamado ajuste a valor presente do “contas a receber”, levando-se em conta o valor do dinheiro no tempo.

Ou seja, ela desconta esses créditos a uma taxa de desconto.

Estoques

Para empresas que trabalham com estoques, estes também precisam ser mensurados e agregados no balanço patrimonial.

Os estoques nada mais são do que os produtos armazenados pela empresa e que se espera que serão vendidos no futuro próximo.

Existem muitos detalhes contábeis na mensuração dos estoques.

Não entraremos a fundo nesses detalhes do balanço patrimonial.

O importante é saber que os estoques são um bem de posse da companhia e que possuem valor.

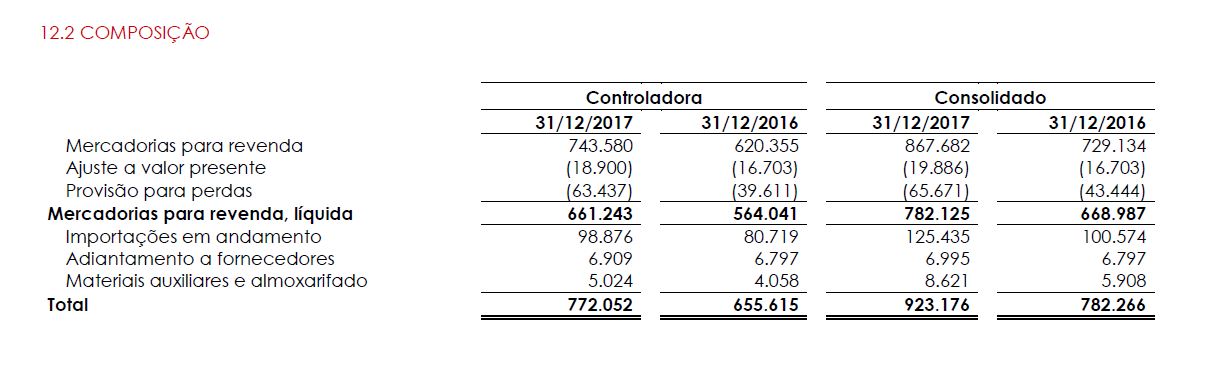

Veja abaixo a composição dos estoques das Lojas Renner em 31 de março de 2018:

- Empresas de serviços de tecnologia

- Corretoras de seguros e imóveis

- Empresas de fidelização

- Seguradoras

- Bancos

Despesas antecipadas e tributos a recuperar

Existem itens de menor importância nos ativos circulantes que são as despesas antecipadas e tributos a recuperar.

As despesas antecipadas são aqueles gastos realizados pela companhia mas que ainda não refletiram em benefício para a empresa. Por exemplo:

- Prêmios de seguros pagos antecipadamente

- Aluguéis pagos com antecedência

- Outras despesas antecipadas

Já os tributos a recuperar são aqueles tributos pagos na compra de mercadorias e que reduzem o imposto a recolher incidente sobre a venda dessas mercadorias.

Esses tributos podem ser classificados tanto no ativo circulante quanto no ativo não circulante.

Ativo não circulante

O ativo não circulante se refere basicamente aos recursos de longo prazo da companhia. A classificação é dada em quatro grandes grupos em ordem decrescente de liquidez:

- Realizável a longo prazo

- Investimentos

- Imobilizado

- Intangível

Realizável a longo prazo

O ativo realizável a longo prazo inclui a parcela não circulante de alguns ativos que já mencionamos (despesas antecipadas, tributos a recuperar, contas a receber).

Além disso, também são incluídas aplicações financeiras de longo prazo, como ações títulos pós-fixados, e derivativos.

Outro componente do ativo realizável a longo prazo é o Imposto de Renda (IR) e Contribuição Social Diferidos (CSLL).

Essa conta do balanço patrimonial surge quando a empresa paga mais impostos do que deveria e a diferença poderá ser então abatida de impostos no futuro.

Por fim, os últimos componentes relevantes são os créditos com partes relacionadas e os depósitos judiciais.

Investimentos

A parcela de investimento da companhia corresponde aquelas aplicações financeiras ou participações que societárias com o caráter de longo prazo.

Ou seja, não se espera vender essas participações no curto prazo.

Os exemplos mais comuns são as participações em coligadas, subsidiárias e controladas.

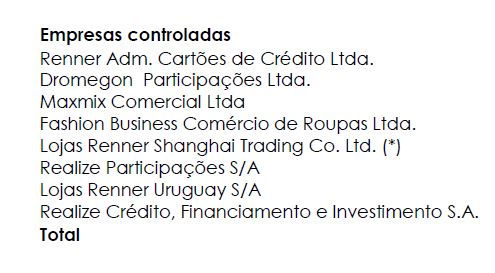

Abaixo mostramos as participações das Lojas Renner em 31 de março de 2018:

Imobilizado

O imobilizado compreende todos aqueles bens necessários para manutenção das atividades da companhia.

Esses bens costumam ser tangíveis, isso é, tem presença física.

Exemplos:

- Imóveis (prédios, fábricas, etc..)

- Máquinas

- Veículos (carros, caminhões, etc..)

- Móveis

- Utensílios

- Computadores

Vale mencionar que os bens do imobilizado costumam ser depreciados de acordo com a depreciação linear.

Intangível

Os ativos intangíveis são aqueles ativos que não possuem presença física, mas geram benefícios econômicos para a companhia.

Exemplos:

• Contratos

• Patentes

• Direitos autorais

• Softwares

Balanço passivo

O balanço passivo corresponde àquelas obrigações que a companhia detém com terceiros e com os próprios acionistas.

Sobre o conceito de passivo, temos dois tipos:

- Passivo circulante

- Passivo não circulante.

De forma parecida com o balanço ativo, no balanço passivo as obrigações são sempre dispostas em ordem decrescente de exigibilidade.

O passivo circulante significa dinheiro devido a pagar no prazo inferior a um ano.

Nessa conta são incluídas dívidas financeiras, pagamentos de fornecedores, provisionamentos entre outros.

Já o passivo não circulante significa dinheiro devido a prazos superiores a um ano.

São exemplos de passivos não circulantes as parcelas de dívidas de longo prazo – incluindo os juros e taxas contratuais; créditos provisionados para sócios, acionistas e executivos a serem quitados após 12 meses da data do balanço patrimonial; além das debêntures, entre outros compromissos.

Por fim, se pegarmos os ativos e subtrairmos dos passivos, obteremos o patrimônio líquido da companhia, número este que representa a parte que realmente pertence aos sócios da empresa naquele momento.

Principais contas do Passivo

O passivo circulante trata basicamente dos montantes devidos, que serão pagos em um prazo inferior a um ano.

Nessa conta do balanço patrimonial são incluídas basicamente:

- Obrigações sociais e trabalhistas

- Obrigações com fornecedores

- Obrigações fiscais

- Empréstimos e financiamentos

As obrigações trabalhistas são os salários, gratificações, provisões de férias e 13º salário.

Já as obrigações sociais incluem as contribuições com INSS, FGTS, PIS/PASEP, entre outros.

Os compromissos com fornecedores incluem a compra de matéria-prima, prestação de serviços.

Por fim, as obrigações fiscais são os tributos a pagar, como Imposto de Renda, Contribuição Social, e outros impostos.

Empréstimos e financiamentos

A conta de empréstimos e financiamentos basicamente trata das dívidas que a companhia possui em relação a terceiros.

Além disso, também são incluídas aplicações financeiras de longo prazo, como ações títulos pós-fixados, e derivativos.

Outro componente do ativo realizável a longo prazo é o Imposto de Renda (IR) e Contribuição Social Diferidos (CSLL).

Essa conta surge quando a empresa paga mais impostos do que deveria e a diferença poderá ser então abatida de impostos no futuro.

Esses terceiros costumam ser bancos privados, financeiras, bancos públicos, bancos de desenvolvimento, e também debenturistas e investidores em bonds globais.

O reconhecimento dessas obrigações leva em conta tanto a parcela de juros quanto o principal da dívida.

Cabe destacar que somente a parte dessas obrigações que for devida em um prazo inferior a um ano, será reconhecida no passivo circulante.

A outra parte será reconhecida no passivo não circulante.

Abaixo mostramos a composição dessas dívidas para as Lojas Renner:

Patrimônio líquido

A segunda parte do balanço patrimonial passivo é o patrimônio líquido.

Esse item representa basicamente a riqueza dos acionistas da empresa.

Assim, inclui os recursos aportados na sociedade (capital social), reservas, ações em tesouraria e ajustes contábeis.

Outras obrigações

A companhia também pode deter outras obrigações além das que já foram mencionadas.

Como exemplo, podemos citar os gastos com aluguéis e os arrendamentos mercantil e financeiro.

Além disso, sempre que a empresa anuncia um novo dividendo ou juros sobre capital próprio, será reconhecido um passivo no balanço.

Por fim, também existem as provisões.

Essas provisões podem ser previdenciárias, no caso da empresa oferecer um fundo de pensão.

Mas também podem ser feitas provisões para riscos cíveis, trabalhistas e fiscais.

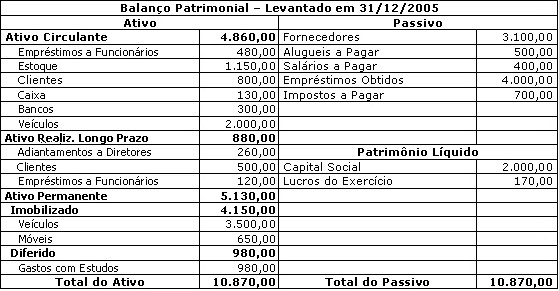

Balanço patrimonial na prática

Acima mostramos um exemplo real de um balanço patrimonial.

Cabe ressaltar que os dados acima são facilmente encontrados nas seções Relação com Investidores dos portais na internet das companhias que possuem o seu capital aberto.

É importante perceber que os ativos circulantes são ativos que podem ser facilmente transacionados num prazo de 12 meses, por isso são listados como circulantes.

Já os ativos não circulantes, em geral são ativos que não podem ser transformados em recursos líquidos no curto prazo.

Ainda no quadro dos ativos não circulantes, logo abaixo dos ativos permanentes, podemos ver que existe a linha de imobilizado, que nada mais são do que bens necessários para a manutenção das atividades da empresa.

Em geral são imóveis e máquinas necessários para a continuidade das operações.

Na linha de passivos temos todos os futuros custos e despesas que a empresa terá no futuro.

Ao contrário do que muitos pensam, passivos não são somente dívidas bancárias, sua abrangência vai bem além disso. Esses podem ser aluguéis, salários e impostos a pagar, entre outros.

Por fim, temos a linha de patrimônio líquido, que nada mais é que a subtração dos ativos pelos passivos, resultando no número ali representado por essa operação.

Caso Itaúsa

O primeiro ponto que um investidor em potencial pode avaliar numa empresa é a facilidade com que ele pode obter as informações contábeis da mesma em seu próprio site.

Empresas com plataformas digitais mais amigáveis indicam claramente que desejam ter parceiros acionistas para reforçar seu valor de mercado.

No dia 22 de dezembro de 2017, visitamos o site da Itaúsa , a holding que comanda empresas como Itaú, Alpargatas, Duratex e Elekeiroz, na versão desktop – para computadores de mesa.

Logo vimos numa janela em destaque, no topo da página, o link para descarregar o arquivo compactado do balanço patrimonial em formato de planilha eletrônica.

Pela mesma janela baixamos também um documento em PDF, com as demonstrações contáveis completas da Itaúsa no dia 30 de setembro de 2017.

O balanço da Itaúsa, referente à mesma data, indica o montante de ativos no valor de 63.215 bilhões de reais.

Nesta data os passivos somavam apenas 8.573 bilhões de reais resultando num patrimônio líquido de 54.642 bilhões de reais – sustentando o motivo da Itaúsa em representar um bom investimento para os acionistas minoritários, dado a sua política de distribuição de dividendos.

Ainda no balanço da Itaúsa, tantos as classes de passivos como ativos são mencionadas na forma de tópicos, mencionando as notas explicativas que figuram nas demonstrações contábeis completas.

Por exemplo, no balanço patrimonial, na linha 16 da planilha é informada a soma dos ativos biológicos, no valor total de 1.621 bilhão de reais.

Importância das notas explicativas

Estes ativos estão especificados na nota explicativa número 13, onde somos informados que a Itaúsa, através do controle da Duratex e da Caetex Florestal, possui reservas florestais de eucalipto e de pinus, para o fornecimento de matéria prima na produção de painéis de madeiras para revenda.

Já na linha 29, a Itaúsa menciona seus compromissos com as debêntures – passivos que somam 1.242 bilhão de reais que não existiam no balanço anterior, de 12 de dezembro de 2016.

A nota explicativa para este item é a de número 16 nas demonstrações contábeis completas, que reproduzimos a seguir:

“Em 24/05/2017 a ITAÚSA efetuou captação no mercado mediante a emissão, em série única, de 12.000 debêntures, não conversíveis em ações, com valor de face de R$ 100 mil cada, com remuneração de 106,9% do CDI, com pagamentos semestrais dos juros e amortização do valor principal em três parcelas anuais e sucessivas, em maio de 2022, 2023 e 2024.”

Se dividirmos o total de ativos da Itaúsa pela soma de seus passivos, veremos que os ativos representam mais de sete vezes o montante dos passivos, o que por si só indica a saúde financeira da holding.

Utilidade do balanço

A principal utilidade do balanço patrimonial é identificar a situação financeira em um determinado momento.

E a partir daí, é possível ter noções sobre a qualidade dos ativos da companhia e também quais são os passivos que podem afetar negativamente a empresa.

Estrutura de capital

O balanço permite calcular a porcentagem de ativos que é financiada por capital próprio (patrimônio) ou por capital de terceiros.

A isso damos o nome de estrutura de capital.

Para que o investidor obtenha lucros com seu projeto empresarial é fundamental que as fontes de recursos desse negócio tenham um custo menor que a rentabilidade de um projeto.

Não adianta nada uma companhia pegar uma linha de crédito com juros de 15% para tocar um projeto que, nas contas de seus gestores, irá lhe pagar cerca de 12%.

Então se um bom projeto, a luz de uma boa análise de futuros resultados, demonstrar que captar recursos de terceiros (passivos) é viável a fim de obter lucro com o investimento, a companhia poderá captar esse recurso para aumentar a seus lucros.

Outro ponto muito importante de se analisar na hora de fazer uma captação de recursos, é sobre a questão da maturação dos investimentos.

Um exemplo prático disso é quando um empreendedor que atua em qualquer setor deseja comprar uma máquina que será utilizada por muito tempo, nesse caso, não adianta esse empreendedor captar um recurso no curto prazo, pois ele não vai conseguir pagar o novo empréstimo com os rendimentos obtidos com a nova máquina em funcionamento.

Caso considerarmos também a DRE, então será possível estimar outros indicadores, como o ROE e o ROIC, além de indicadores de liquidez e de endividamento.

Desvantagens dos balanços patrimoniais

O balanço é apenas uma fotografia da empresa em um determinado momento e por isso, não reflete o desempenho financeiro da empresa e nem a sua capacidade de geração de caixa.

Além disso, essa imagem instantânea da empresa pode ser manipulada.

Por exemplo: uma empresa deseja captar um empréstimo em melhores condições de pagamento.

Neste caso, seus sócios majoritários podem injetar capital no balanço patrimonial para aumentar as garantias perante as instituições de financiamento.

Logicamente os analistas dos empréstimos se valerão da leitura do fluxo de caixa para saber se esta injeção de capital é momentânea ou duradoura.

O que a empresa não pode fazer é alterar dados da constituição do balanço , o que os especialistas consideram como “contabilidade criativa” – quando os dados são manipulados explorando brechas nas normas de composição deste documento, adulterando a real situação da empresa.

Conclusão sobre o balanço patrimonial

A intimidade com os balanços patrimoniais de uma companhia é de suma importância para o investidor, bem como seus sócios em um determinado empreendimento.

Ele traz importantes informações sobre as fontes e recursos empregados para o funcionamento da empresa.

Certamente analisar balanços patrimoniais e outros documentos contábeis não é a atividade mais excitante do mercado financeiro, repleto de variáveis que alteram o comportamento dos investidores mais passionais.

Ao contrário: a leitura de balanços patrimoniais pode ser entediante e enfadonha, mas é isso que pode garantir ao investidor a tranquilidade que ele precisa para tomar suas decisões, uma vez que os melhores investidores, que pensam no longo prazo, não estão em busca de aventuras no mercado de capitais, mas do retorno consistente com riscos controlados.

Desse modo, é completamente viável afirmar que a análise do balanço patrimonial, juntamente como dos demais indicadores importantes, é peça chave para os prognósticos necessários para o aumento da rentabilidade de um projeto.