Muitas vezes, ao fazer aplicações em renda fixa ou em fundos de investimento, o investidor se depara com uma ampla gama de siglas, definições e padrões existentes no mercado financeiro e de capitais. Dentro desse cenário, o CDI tem uma presença marcante.

Normalmente, a rentabilidade de alguns produtos como CDB, LCI, LCA ou Letra de Câmbio, está atrelada a um percentual da taxa CDI. Portanto, é muito importante que as pessoas saibam o que é CDI e como essa taxa é usada como referencial para outros produtos. Veja mais detalhes sobre o CDI a seguir.

O que é CDI?

O CDI é, por sua definição, a abreviação de Certificados de Depósitos Interbancários. Esses depósitos interbancários são títulos de emissão das instituições financeiras lançados com o intuito de lastrear as operações no mercado interbancário.

Esses títulos, portanto, funcionam como um empréstimo de curtíssimo prazo realizado entre as instituições financeiras, com o objetivo de sanarem seus caixas.

Portanto, o CDI é usado pelos bancos como uma forma de equilibrar todo o sistema bancário. Através dele uma instituição com caixa positivo pode ajudar uma instituição com caixa negativo, permitindo que ela também feche o dia com saldo positivo.

Dessa forma, pode-se dizer que o CDI possui as mesmas características de um título comum, como, por exemplo, o CDB.

No entanto, existe uma diferença crucial entre eles: a negociação do CDI é feita apenas de banco para banco, no chamado mercado interbancário. É nesse mercado interbancário que as instituições financeiras negociam entre elas, qualquer tipo de instrumento financeiro.

Como os bancos conseguem emprestar dinheiro no mercado interbancário com baixíssimo risco, as taxas praticadas no CDI passaram a balizar todo o mercado de crédito e também o próprio mercado financeiro.

Nesse cenário, é bastante comum encontrar no mercado financeiro produtos com seu rendimento expresso como um percentual do CDI. Aplicações em alguns bancos digitais, por exemplo, podem render diariamente 100% do CDI.

O que é Taxa DI?

No entanto, vale destacar que o termo correto para falar da rentabilidade dos Certificados de Depósito Interbancário é taxa DI ou taxa de Depósitos Interbancários e não taxa CDI como muitas pessoas pensam. Contudo, as duas maneiras são aceitas pelo mercado financeiro.

Cada instituição financeira define, como achar melhor, o quanto vai cobrar pelo CDI. Já a taxa DI é uma média das operações de CDI realizadas durante um dia. Essa taxa é calculada diariamente pela CETIP.

Os bancos, devido ao Acordo de Basiléia (criado para evitar uma quebra sistêmica do setor bancário) não podem fechar o dia com um saldo de caixa negativo.

Portanto, é preciso que ocorra uma zeragem, ou seja, um balanceamento entre bancos com excesso de caixa e deficiência de caixa.

Sendo assim, é exatamente desse balanceamento que surge a taxa DI.

CDI e Selic: Qual a Relação?

Além de ser um indexador para diversas modalidades de investimento em Renda Fixa, o CDI possui uma ligação direta com a Selic – Sistema Especial de Liquidação e Custódia. Assim, muitas vezes o CDI é confundido com a taxa Selic.

Por uma questão de arbitragem, as duas taxas costumam andar juntas para evitar, sobretudo, desajustes na demanda por títulos públicos e por CDI. A seguir confira um exemplo entre a relação do CDI e Selic:

Exemplo de como ocorre a correlação entre Taxa DI e Taxa Selic

Suponha que a Selic e a taxa DI estivessem cotadas em 10% e 8,5% respectivamente. Nesse cenário, um banco poderia tomar um empréstimo de outro banco ao custo de 8,5% (atrelado ao CDI) e emprestar o mesmo capital para um terceiro banco com custo de 10% (atrelado à Selic). Nesse exemplo, o banco poderia lucrar 1,5% com a operação.

Essa diferença entre taxas poderia fazer, portanto, que em alguns momentos investimentos em títulos públicos ou em Certificados de Depósitos Interbancário não fossem atraentes.

Para impedir que esse cenário ocorra, as duas taxas caminham praticamente juntas, tendo uma pequena diferença entre elas. Normalmente, a Selic fica 0,10, a 0,20 pontos acima do CDI. No entanto, apesar da proximidade das taxas, é importante deixar claro que elas possuem características bastante diferentes.

A taxa DI é determinada pelas trocas de dinheiro entre bancos. Enquanto isso, as instituições financeiras e o Banco Central determinam a taxa Selic por meio da negociação de títulos públicos.

Esse título tem como referência a meta da taxa Selic estabelecida pelo Copom – Comitê de Política Monetária.

Além disso, o CDI tende a ser mais confiável e eficiente do que a Selic. Isso porque os Certificados de Depósito Interbancários representam o que realmente está acontecendo no mercado.

Ademais, a taxa DI é atualizada diariamente, enquanto Selic é atualizada a cada 45 dias. Por fim, outra diferença entre CDI e Selic está na variação. O CDI varia livremente nas casas decimais, enquanto a Selic costuma variar entre 0,25 e 1,00 p.p. nas decisões do Copom.

Qual é a diferença entre CDI, Taxa DI e Selic?

Primeiramente, o CDI é a taxa de um determinado Certificado de Depósito Interbancário feito, como o próprio nome diz, entre bancos. No que lhe concerne, o DI é a média ponderada de todos esses empréstimos interbancários realizados.

Além disso, é importante saber também qual a relação desse benchmark com a Selic. Por ser a taxa básica de juros de nossa economia, a Selic serve como medida para os juros dos CDIs praticados pelos bancos, fazendo com que estes a acompanhem.

Qual o valor do CDI hoje e Acumulada?

A taxa CDI hoje é 12,15% ao ano. Sendo que o CDI acumulado até o momento é de 10,78%. Assim, o CDI está aumentando nos últimos meses. E se continuar a aumentar, como mostram as expectativas do mercado, ainda em 2025 pode chegar ao patamar dos 14% ao ano.

Considerando este aumento do CDI, muitos investidores estão apreensivos com relação à renda variável e eufóricos com a renda fixa. Já que a renda fixa, é mais segura e possui menos riscos em comparação à renda variável. Sem falar que a inflação está na casa dos 5% ao ano, portanto, o ganho real com o juro chegando a 14% ao ano, pode chegar próximo dos 10% ao ano! Algo extraordinário.

Contudo, a desvalorização da bolsa, abre muitas oportunidades dentro da renda variável. Desse modo, mesmo com o aumento do CDI, a bolsa de valores poderá registrar valorização em 2025, caso mais medidas de austeridade do governo federal sejam tomadas. Assim, as expectativas do mercado poderão mudar e consequentemente, os investidores poderão mudar o foco da renda fixa para a renda variável.

Mas tome cuidado! Apesar da bolsa de valores está “barata”, investir em qualquer ação ou FII, na expectativa de ganhar dinheiro com uma eventual valorização, não é um caminho seguro e eficiente de investir.

Cada investimento, seja renda fixa ou variável, vão ter significados diferentes em cada estratégia de carteira. Por exemplo, haverá momentos de altas e de baixa em ambas as classes de ativos, por isso é preciso se preparar para não vender tudo de um investimento e colocar em outro.

Nesse sentido a diversificação de ativos é fundamental. Dessa maneira, se a bolsa de valores está mais “barata”, é propício aumentar a quantidade de aportes em relação aos outros investimentos.

Como funciona o CDI?

Como falado anteriormente, o CDI é uma modalidade de empréstimo realizado entre bancos com o intuito de manter positivo o saldo diário entre depósitos e saques. O Título funciona como uma promessa, onde o banco devedor pagará ao banco que lhe vendeu o título.

Basicamente, funciona assim: o Banco Central do Brasil (Bacen) tem uma regra que estipula que os bancos precisam fechar o dia com saldo positivo. Contudo, em alguns dias o montante sacado pode ser superior ao esperado e ultrapassar o total depositado.

Quando isso acontece, normalmente essas instituições pegam dinheiro emprestado de outros bancos que estão, naquele momento, com seu saldo positivo para, assim, manter o seu caixa em ordem.

Esse sistema gera uma fluidez ao mercado financeiro, pois quem teve depósitos a mais em um dia pode cobrir com seus recursos as instituições financeiras que tiveram saques excessivos no mesmo dia.

Isso garante que os bancos possam sempre ter dinheiro suficiente para cumprir os compromissos, protegendo, assim, seus correntistas e a própria instituição. Além de ajudar os bancos com dificuldades. Nesse sentido, os empréstimos também facilitam o acesso ao capital necessário para as mais diversas operações financeiras.

Destacando que toda essa operação ocorre no chamado Open Market. Um mercado restrito às instituições bancárias. Além disso, os empréstimos são tomados à noite via operações overnight.

Qual o impacto do CDI na economia?

Uma vez que o Certificado de Depósito Bancário deriva da taxa básica de juros, isto é, da Selic, o impacto dele nas variáveis econômicas é enorme.

Assim, como o CDI é uma das bases, por exemplo, para precificar operações de crédito pós e prefixadas, quanto maior ele for menor será a demanda por crédito, fazendo com que a economia retraia.

Por outro lado, quanto menor for essa taxa, maior será a demanda por crédito, tendendo a aquecer a economia. Já que com mais crédito, maiores serão as contratações e consequentemente o aumento de renda da economia.

Soma-se a isso, o fato de grande parte dos investimentos, principalmente os de renda fixa, possuírem o CDI como índice de remuneração. Situação que faz com que o rendimento das aplicações varie de acordo com a taxa estipulada.

Como o CDI é uma taxa ligada às negociações entre as instituições financeiras, ou seja, os empréstimos entre os bancos, por exemplo, ele tem como principal função garantir a solidez do sistema financeiro nacional.

Vantagens do CDI em relação à poupança

Existe, de fato, uma vantagem muito grande de se utilizar o CDI como benchmark ao invés de fazer uso de uma poupança: a maior rentabilidade.

Isso porque a caderneta de poupança é um investimento que gera uma rentabilidade muito pequena para o investidor.

Essa rentabilidade é tão pequena que muitas vezes sequer supera a inflação. Ou seja: quem deixa dinheiro na poupança está perdendo seu patrimônio conforme o passar do tempo.

Por outro lado, investir em um ativo que rende 100% do CDI é uma forma de aumentar as chances de superar a inflação. Uma vez que essa taxa é muito mais realista quando tratamos em manter o poder de compra.

A boa notícia é que muitos bancos e instituições financeiras já oferecem CDBs e outros ativos que rendem 100% do CDI. Assim, a troca de investimento, da poupança para o CDI, se torna bastante fácil.

Ou seja: com poucos cliques, já é possível tirar o dinheiro da poupança, e investir os recursos em um ativo que ofereça retorno de 100% do CDI, ou similar.

Open Market

O Open Market é um tipo de mercado secundário, no qual os instrumentos financeiros são negociados. O Open Market é exclusivo para instituições financeiras. Isso inclui: bancos, corretoras e distribuidoras.

No Open Market ocorrem as trocas de recursos bancários, lastreados apenas em títulos federais. É através dessas negociações que se forma o juro básico da economia, o percentual da taxa Selic.

Os bancos usam esse mercado, via operação Overnight, para compor diariamente o seu caixa, conforme o necessário. Portanto, é nele que ocorre o CDI.

É justamente a taxa média desses Certificados que se tornou parâmetro para o custo do dinheiro em todas as modalidades de empréstimo. Nesse cenário, o CDI é muito utilizado como um benchmark de aplicações financeiras, principalmente investimentos de renda fixa de características pós-fixadas.

Dessa forma, é muito importante que um investidor domine, de antemão, os principais conceitos desse mecanismo bastante relevante no mercado financeiro e também em toda a economia do país. Diariamente a taxa DI é calculada e divulgada e pela CETIP.

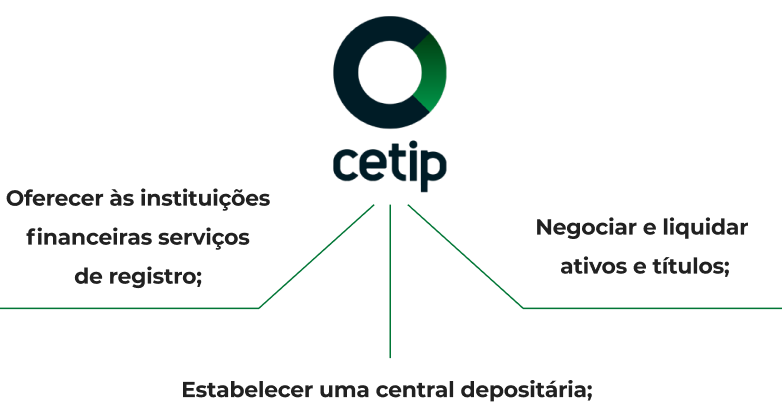

CETIP

A CETIP, sigla para Central de Custódia e de Liquidação Financeira de Títulos, é a maior responsável pela integração do mercado financeiro.

A companhia de capital aberto foi adquirida em 2016 pela B3 (bolsa de valores brasileira). Contudo, esta negociação não reduziu as atribuições da CETIP.

Sendo assim, a CETIP continua a oferecer vários serviços cujos objetivos são integralizar o mercado financeiro.

Suas responsabilidades formalizam e institucionalizam as atividades de custódia de diversos ativos do ambiente financeiro.

Todas as atividades da central, são naturalmente reguladas pela CVM (Comissão de Valores Mobiliários) e fiscalizados pelo Bacen. Entre as funções exercidas pela CETIP estão:

Oferecer às instituições financeiras serviços de registro;

Estabelecer uma central depositária;

Negociar e liquidar ativos e títulos.

As funções depositárias da CETIP envolvem mais de 15 mil agentes do mercado financeiro, incluindo importantes bancos, corretoras de valores, empresas de leasing, financeiras, entre outras.

Além dessas empresas, outras que não estão diretamente ligadas ao mercado também fazem parte da rede da Central, isso inclui concessionárias e fundações seguradoras.

Assim, como a CETIP é a responsável por fazer eletronicamente todo o registro de negociações, incluindo os Certificados de Depósito Interbancário, ela é a única que tem dados suficientes para calcular a taxa DI e , portanto, fica com a responsabilidade de divulgar a taxa para o resto do mercado.

Para consultar o CDI hoje, basta acessar o site da B3. Na página é possível encontrar dados e série histórica da taxa DI, além do CDI mensal.

O que significa render 100% do CDI?

Render 100% do CDI significa que um investimento teve um desempenho financeiro equivalente à taxa básica de juros da economia brasileira, que é o CDI (Certificado de Depósito Interbancário).

Isso quer dizer que, ao investir em um produto financeiro que rende 100% do CDI, o investidor obtém um retorno igual ao da taxa básica de juros, que o mercado financeiro utiliza como referência.

Essa é uma forma de avaliar a rentabilidade de um investimento e compará-lo com outras opções disponíveis no mercado. Por exemplo, se um investimento rendeu 120% do CDI, significa que ele teve um desempenho melhor do que a taxa básica de juros. Já se um investimento rendeu apenas 80% do CDI, significa que ele teve um desempenho inferior à taxa básica de juros.

Como o CDI influencia os investimentos?

Como vimos, o CDI é um título restrito às instituições financeiras, nesse sentido não é possível investir nesses Certificados como pessoa física. No entanto, o CDI se tornou parâmetro para os investimentos mais simples e seguros do mercado. Assim, a taxa DI passou a ser considerada a taxa livre de risco.

Nesse cenário, é possível encontrar diversos investimentos, sobretudo os de renda fixa, cuja rentabilidade é referenciada pelo CDI. Portanto, é possível investir indiretamente no CDI aplicando em produtos como CDBs, por exemplo.

Além disso, em qualquer análise de investimento, o projeto deve ser comparado ao CDI. Afinal, um projeto que não consegue nem ao menos oferecer a taxa referencial do mercado, pode não ser um bom projeto.

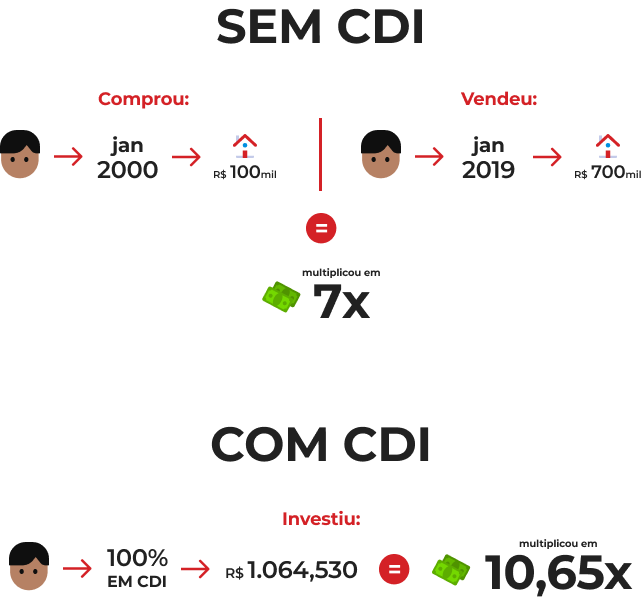

Suponha, por exemplo, que um investidor optou por comprar um imóvel no valor de R$ 100 mil em janeiro de 2000. Depois, em janeiro de 2019, o investidor vendeu a propriedade por R$ 700 mil. Esse investimento parece ter sido ótimo. Afinal, o investidor multiplicou seu dinheiro por 7x e teve um ganho de R$ 600 mil.

No entanto, se ele tivesse aplicado a mesma quantia em um investimento com 100% do CDI, o valor acumulado ao final do período seria de R$ 1.064.530. Ou seja, ele teria multiplicado seu capital por 10,65x acumulando um ganho de R$ 964.530.

Nesse sentido, é muito importante sempre fazer uma comparação com o CDI antes de aplicar capital em algum investimento.

Muitos investidores iniciantes podem ter dúvidas sobre como escolher os melhores investimentos dentro do mercado financeiro. Por isso, a Suno preparou um curso exclusivo para que você possa aprender a dar os primeiros passos e ganhar dinheiro investindo na Bolsa de Valores.

O curso aborda temas como: os conceitos básicos de finanças e economia; como escolher uma corretora; como montar uma carteira de renda fixa; como montar uma carteira de ações; entre muitos outros

Para saber mais sobre investimentos, garanta agora mesmo sua vaga no curso O Novo Investidor.

Como o CDI Afeta a Rentabilidade?

Ao analisar as principais opções de investimentos de renda fixa, encontramos grande diversidade de produtos pós-fixados. Esses investimentos normalmente são LCIs, LCAs e CDBs atrelados ao CDI.

Sendo que sua rentabilidade CDI poderá ser determinada por uma porcentagem. Ou seja, normalmente, a rentabilidade média do mercado é equivalente a 100% do CDI. Algo que hoje seria equivalente a 12,15% ao ano.

Mas existem algumas instituições financeiras que podem oferecer ganhos maiores, como 105% do CDI, 110% e, às vezes, até de 120% do CDI, ou superiores.

Destacando que os LCIs e LCAs podem ter porcentagem do CDI menores em seus rendimentos, inferiores aos 100%. Uma vez que tais aplicações já contam com a isenção de imposto de renda.

Portanto, em seu cálculo final, contando com a liquidez do produto, os ganhos são consideravelmente maiores, quando comparado ao CDB que ainda sofre com a retenção de IR.

A seguir, vamos analisar como calcular CDI em relação a rentabilidade do produto financeiro:

Como calcular o rendimento CDI em um investimento?

Para calcular o rendimento CDI de uma aplicação basta multiplicar o percentual do CDI do investimento pela taxa acumulada durante o período da aplicação. Veja alguns exemplos:

Um CDB, por exemplo, que oferece 100% do CDI terá rentabilidade exatamente igual à da taxa DI durante o período da aplicação. Portanto, se o CDI tiver uma taxa acumulada de 10,5%, esse CDB também será de 10,5% no período.

Já um CDB que rende 90% do CDI, usando a mesma taxa acumlada, apresentará rentabilidade de 0,90 x 10,5 = 9,45%

Por fim, um CDB que promete um retorno de 110% do CDI, usando a mesma taxa acumulada, apresentará uma rentabilidade de 1,10 x 10,5 = 11,55%

Nesse cenário, é possível concluir que um investimento que rendeu um percentual abaixo dos 100% do CDI, dependendo do cenário, pode não ser uma boa aplicação. Por outro lado, investimentos com rendimentos maiores do que 100% do CDI renderão mais do que a taxa. Assim, são considerados investimentos mais atrativos.

Para fazer a comparação entre a rentabilidade apresentada por diversos tipos de investimentos você pode usar um método ainda mais fácil, a calculadora CDI da Suno. Basta colocar a taxa inicial e a data final para descobrir o quanto seu dinheiro teria rendido em uma aplicação que oferece 100% da taxa DI.

Cálculo do CDI

O cálculo do CDI é periódico, e pode ser feito de forma: diária, mensal ou anualmente. Em cada um dos casos, há suas particularidades.

Primeiramente, o CDI diário considera a média das taxas de depósitos interbancários ao longo do dia ponderado pelo valor emprestado.

Além disso, o cálculo do CDI mensal leva em conta a soma das taxas diárias ao longo do mês dividida pelo número de dias.

Por fim, o cálculo do CDI anual consiste na somatória da média do CDI avaliada ao longo dos últimos 12 meses.

Hoje em dia, esses cálculos são feitos muito rapidamente de forma automática, uma vez que o sistema bancário está cada vez mais moderno e consegue mensurar rapidamente seus dados.

O que significa rendimentos com 100% do CDI?

Um investimento com rendimento de 100% do CDI significa que ele renderá o mesmo que o CDI está rendendo.

Nesse caso, se o CDI estiver 5%, por exemplo, esse ativo vai render essa mesma rentabilidade – ou seja, renderá os mesmos 5% do seu benchmark.

Ou seja: caso o CDI aumente, a rentabilidade do investimento aumentará também. Mas se o CDI diminuir, a rentabilidade desse ativo também cairá.

CDI e CDB, quais as diferenças?

Como já foi observado neste artigo, o CDI é a taxa de empréstimo interbancário realizado pelas instituições financeiras para que elas fechem seu saldo de forma positiva.

Sendo assim, apenas bancos podem negociar esse tipo de ativo. Assim, o CDI não está disponível para o investidor pessoa física.

No entanto, muitas pessoas confundem CDI com CDB, uma vez que suas siglas são parecidas. Mas qual seria a diferença entre CDI e CDB?

O CDB é um ativo de renda fixa. Sendo que sua sigla significa Certificado de Depósito Bancário. Desse modo, ele pode ser adquirido em bancos, corretoras e outras instituições financeiras com investimento.

Por exemplo: o investidor pode ir em uma corretora e investir em um CDB que renda 100% do CDI. Nesse caso, o CDB é o tipo de ativo e o CDI é a rentabilidade do ativo.

Existem CDBs mais e menos arriscados que entregam, por sua vez, maiores ou menores rentabilidades. A boa notícia é que esse tipo de investimento possui cobertura do FGC (fundo garantidor de crédito) para caso haja algum problema.

Como investir no CDI?

Como vimos, não é possível para uma pessoa física investir no CDI, uma vez que os títulos são negociados exclusivamente entre bancos. No entanto, diversos produtos, principalmente os de renda fixa, são referenciados pelo CDI. Assim, é possível investir indiretamente em CDI aplicando nesses produtos.

Desse modo, as aplicações em renda fixa são divididas em três grupos:

- Prefixados – Aplicações cujo rendimento é estabelecido no momento do investimento

- Pós-fixados – Aplicações cujo rendimento está atrelado a um indicador variável

- Híbrido – Aplicações com parte do rendimento prefixado e outra parte pós-fixado

O CDI, portanto, é um indicador usado como referência para os investimentos pós-fixados, incluindo:

- Certificado de Depósito Bancário (CDB);

- LCI e LCA;

- Letras de Câmbio.

Investimentos atrelados ao CDI

O CDI, além de ser um título negociado por bancos, também é um importante benchmark para ativos de renda fixa.

Ou seja: existem muitos ativos que buscam replicar o rendimento do CDI, ou entregar um prêmio de rentabilidade em troca de um risco mais elevado.

Dessa forma, é possível indiretamente investir no CDI, uma vez que esses ativos replicam sua rentabilidade. Esses ativos estão atrelados a diversos setores, como o imobiliário, bancário, agrícola e câmbio.

Mas vale notar que, ainda que sejam ativos de renda fixa, alguns são mais arriscados, então sempre vale a pena diversificar as aplicações para diminuir os riscos.

O CDI, portanto, é um indicador usado como referência para os investimentos pós-fixados, incluindo:

- Certificado de Depósito Bancário (CDB);

- LCI (Letra de Crédito Imobiliário)

- LCA (Letra de Crédito do Agronegócio)

- Letras de Câmbio

- Debêntures

- CRI e CRA

- Fundos simples

CDB (Certificado de Depósito Bancário)

O Certificado de Depósito Bancário é um título emitido pelos bancos com o objetivo de captar recursos. Dessa maneira, ao comprar um CDB, o investidor está emprestando dinheiro para o banco. Em troca, ao final do contrato, o banco devolve o dinheiro emprestado acrescido de juros.

Esse tipo de título é pós-fixado e sempre tem sua rentabilidade atrelada ao CDI. Portanto, ao investir em CDB, o investidor não saberá de antemão qual será a rentabilidade da sua aplicação, visto que ela varia segundo a Taxa DI do período.

A porcentagem do CDI paga pelos CDBs varia de banco para banco. Porém, vale ressaltar que instituições financeiras menores tendem a oferecer CDBs com melhores rendimentos.

Contudo, esses investimentos costumam ser mais arriscados, devido a fatores relacionados ao: vencimento (caso a liquidez do CDB seja limitada ao vencimento do título) e a qualidade da instituição financeira (bancos menores, podem ser menos sólidos que grandes instituições).

Querendo ou não, aplicações com prazo de vencimento maiores tendem a apresentar rentabilidade com maior percentual do CDI.

Por fim, vale destacar que o FGC – Fundo Garantidor de Crédito – pode assegurar o Certificado de Depósito Bancário, com valor de até R$ 250 mil por CPF e por banco. Assim, os CDBs têm riscos bastante minimizados.

Além disso, o CDB não é livre do Imposto de Renda. As alíquotas sobre o produto variam entre 15% e 22,5% sobre rentabilidade. Dependendo do prazo estipulado para o resgate do capital.

LCI (Letra de Crédito Imobiliário)

A Letra de Crédito Imobiliário, como o próprio nome sugere, é um título emitido com o intuito de financiar o setor imobiliário. Comprando um título, o investidor está emprestando dinheiro para que o banco possa investir em atividades de construção e aquisição de imóveis.

Assim, como no caso do CDB, ao final do prazo determinado para resgate o valor tomado como empréstimo é devolvido com acréscimo de juros. A LCI também possui garantia pelo FGC.

Além disso, a LCI também segue a lógica do CDB e pode ser pós-fixado com rentabilidade atrelada ao CDI. No entanto, esse tipo de produto exige um valor mínimo maior.

Uma vantagem da LCI é que, por se tratar de um setor estratégico, ela é isenta de impostos.

Por isso, mesmo se o rendimento observado foi menor do que o de outros produtos, a LCI ainda pode ser vantajosa por não estar sujeita à tributação.

Vale deixar claro, no entanto, que nem sempre isso é uma verdade. Antes de fazer uma aplicação o investidor deve estar atento aos valores e fazer os cálculos necessários para descobrir qual melhor aplicação.

LCA (Letra de Crédito do Agronegócio)

A LCA, Letra de Crédito do Agronegócio, é bastante parecida com o LCI. Sendo que de fato, ela também é um título que funciona como um empréstimo para os bancos. Porém o intuito da LCA é financiar o setor de agronegócio.

A LCA também pode ser pós-fixada e, portanto, ter rentabilidade atrelada à taxa DI. Além disso, as Letras de Crédito do Agronegócio, também contam com a garantia do FGC.

Em relação aos impostos, a LCA também possui isenção. Isso porque o setor de agronegócio também é considerado um setor estratégico para a economia nacional.

No entanto, esse tipo de produto é menos procurado pelos investidores, visto que suas aplicações possuem prazo de vencimento maior. Em geral, uma aplicação em LCA tem prazo de, pelo menos, três anos.

Vale destacar também que tanto as LCIs quanto as LCAs possuem estoques de investimento limitados. Ou seja, nem sempre o banco terá LCIs e LCAs disponíveis para os investidores.

LC (Letra de Câmbio)

Ao contrário do que pode sugerir o nome, a Letra de Câmbio nada tem a ver com moedas estrangeiras. Na verdade, a LC é bastante parecida com o CDB. No entanto, existe uma diferença crucial. As LCs não são emitidas por Bancos, mas sim por financeiras, que são empresas que oferecem empréstimos pessoais ou consignados.

Uma vantagem da LC é que como o risco associado às empresas emissoras é maior, elas costumam apresentar rentabilidade maior.

Debêntures

As debêntures são títulos de crédito emitidos por empresas, isto é, instituições financeiras não podem emitir esse tipo de papel.

Assim, as empresas utilizam essa forma de ativo para captar recursos no mercado de capitais, o que geralmente é mais barato do que outras formas de financiamento ou empréstimos.

No mercado, a maior parte das debêntures emitidas são pós-fixadas, ou seja, atreladas a uma porcentagem do CDI.

De forma geral, o imposto de renda para esses ativos é de acordo com a tabela regressiva, mas existem os casos das debêntures incentivadas em que o imposto de renda é isento para as pessoas físicas e de 15% para as pessoas jurídicas.

CRI e CRA

Tanto os Certificados de Recebíveis do Agronegócio quanto os Imobiliários são títulos emitidos a partir de um processo denominado securitização.

Esse processo nada mais é do que uma antecipação de recursos. Assim, pense no caso de uma construtora que vendeu apartamentos em 30 anos. Para pegar os recursos imediatamente, a construtora vende o direito de recebimento a uma securitizadora que fica com o direito de receber os pagamentos parcelados.

Muitos desses CRIs e CRAs, apesar de apresentarem diversas formas de remuneração, pagam percentuais do CDI e, a grande vantagem desse ativo é a isenção de imposto de renda para os investidores. Assim como ocorre com as LCAs e LCIs.

Fundos simples

Conhecidos como Fundos de investimento de Renda Fixa Simples, eles são os únicos em que não é necessário responder ao perfil de investidor para aplicar recursos.

Isso ocorre porque os gestores devem aplicar no mínimo 95% do patrimônio desses fundos em títulos de renda fixa do governo ou em títulos privados com o mesmo nível de risco dos emitidos pelo Tesouro Nacional.

Por essa razão o benchmark para esse tipo de fundo é o CDI, ou seja, o foco do fundo é conseguir remunerar os cotistas com a mesma remuneração do Certificado de Depósito Bancário.

Melhor Investimento Atrelado ao CDI

O melhor investimento CDI não é simplesmente aquele que oferece o melhor rendimento, mas sim, aquele que possui as melhores características de acordo com o perfil do investidor. Sendo que existem 3 características que o investidor deve ficar atento, que são:

Percentual do CDI oferecido;

Liquidez do Produto;

Prazo de vencimento;

Percentual do CDI oferecido

O rendimento é importante, mas não pode ser analisado sozinho. Nesse sentido, o investidor precisa avaliar o rendimento, junto das demais características do produto financeiro.

Portanto, antes de investir em qualquer papel, analise bem qual é a rentabilidade que determinado título está oferecendo e faça uma comparação com as demais opções do mercado.

De repente, o investidor pode encontrar um título com rendimento similar, mas com prazos diferentes. Desse modo, tais diferenças, podem ajudar a reconhecer melhor, qual é a opção mais interessante para investir.

Liquidez do Produto

Por mais que os produtos de renda fixa sejam consideravelmente mais seguros que os investimentos de renda variável, ainda é importante ficar atento a certos riscos. Sendo que a falta de liquidez diária, é um risco.

Ter a possibilidade de liquidar o investimento a qualquer hora, precisa ser considerada. Desse modo, dê preferência por produtos com liquidez diária, e fique mais atento às opções com liquidez restrita ao vencimento. Dessa maneira, quanto menor for o vencimento, melhor. Títulos com prazos muito longos de vencimento podem ser mais arriscados.

Prazo de vencimento

Por fim, temos o prazo de vencimento. Todos os CDBs, LCIs e LCAs possuem um prazo de vencimento. Desse modo, quando além do prazo de vencimento, o título possui liquidez diária, os riscos são consideravelmente menores.

Mas se o papel possui liquidez restrita ao vencimento, então o investidor precisa ficar atento ao vencimento do título.

Nesse sentido, é importante avaliar investimentos com prazos de vencimento menores. Por exemplo, um prazo de até 721 dias, é consideravelmente interessante, já que a alíquota de IR será a menor (15%).

Abaixo deste prazo, o investidor precisa fazer alguns cálculos para avaliar qual será o rendimento líquido. Sendo que acima desse prazo, o investidor precisa verificar se tal investimento vale a pena.

Quanto mais tempo o dinheiro ficar aplicado em um produto financeiro, mais risco haverá. Já que o valor não terá liquidez. Enquanto, prazos menores, podem ser mais vantajosos devido ao baixo risco. Assim, é importante avaliar o “custo benefício” do investimento.

Portanto, na hora de fazer os seus estudos, faça uma avaliação, considerando a qualidade da instituição financeira, rentabilidade e a possibilidade de permanecer, mais ou menos tempo, com o valor aplicado.

Vantagens e Riscos do CDI

Como qualquer taxa, ou título, o CDI também possui suas vantagens e seus riscos. Nesse sentido, vamos conhecer algumas de suas principais vantagens:

Previsibilidade

A primeira está vinculada à previsibilidade com relação aos rendimentos. Saber com antecedência, quanto receberá em um investimento, é algo importante. Produtos de renda variável até podem gerar retornos maiores, em comparação aos de renda fixa, contudo, não há qualquer previsibilidade nisso.

Ou seja, o retorno pode superar o CDI em um ano, ou pode levar até mais de 5 anos para superar os ganhos. Diferente da renda fixa, não há como ter qualquer previsão sobre a renda variável.

Segurança do FGC

Praticamente todos os investimentos que possuem a taxa CDI como remuneração, tem a proteção do FGC (Fundo Garantidor de Crédito). Desse modo, investimentos como os LCIs, LCAs, LCs e CDBs, estão protegidos pelo fundo, além de contarem com a previsibilidade vinculada ao CDI.

A garantia do FGC está vinculada a montantes de até R$ 250 mil, por CPF e instituição financeira. Então, se um mesmo investidor alocar R$ 300 mil em CDBs, LCs, LCIs, ou LCAs de uma única instituição financeira (ou qualquer outra instituição que faça parte do mesmo grupo), a cobertura ocorrerá somente até a quantia de R$ 250 mil. Dessa maneira, é importante diversificar os investimentos e verificar se as instituições financeiras fazem parte do mesmo grupo.

Flexibilidade para diferentes investidores

Se o investidor presa por segurança e faz questão que o investimento tenha liquidez diária, o título provavelmente vai gerar retornos entre 90% do CDI até 105% do CDI, por exemplo.

Mas, se o investidor está confortável em contrair mais riscos, ele poderá alocar seus recursos em um CDB com liquidez restrita ao vencimento e remunerando a taxas superiores, podendo chegar até os 115% do CDI.

Nesse sentido, diferentes investimentos, podem conter diferentes porcentagem do CDI como forma de remuneração. Desse modo, além da previsibilidade e segurança, a flexibilidade relacionada aos títulos que remuneram com base no CDI, é impressionante e vantajosa.

Agora chegou o momento de conhecer alguns dos principais riscos de investir em aplicações com a taxa CDI:

Sensibilidade às mudanças da Selic

Como já mencionado, o CDI e a Selic fazem caminhos semelhantes, portanto, quando a Selic sobe, o CDI costuma subir. Se o contrário ocorrer, o CDI costuma cair.

Dessa maneira, se começar uma tendência de queda dos juros, aqueles que possuem investimentos atrelados ao CDI, poderão sofrer as consequências relacionadas à redução da taxa. Gerando uma queda da remuneração.

Rentabilidade limitada em cenários de juros baixos

Essa sensibilidade com relação às mudanças da Selic, também levanta outro risco consideravelmente grande. A rentabilidade dos títulos atrelados ao CDI será limitada em um cenário de juros mais baixos.

Esse cenário já aconteceu durante a pandemia da COVID-19. Na época, os juros chegaram aos 2% ao ano, taxa que foi inferior, inclusive, à taxa da inflação no período.

Ou seja, mesmo os investidores que tinham, produtos de renda fixa rendendo o CDI, perderam para o aumento dos preços. Por isso, mesmo que os produtos de renda fixa sejam seguros e o CDI seja uma ótima taxa, ainda assim, é preciso ficar atento ao cenário macroeconômico. Assim, o investidor pode evitar perdas, ou quedas abruptas em seus rendimentos.

Conclusão

Para investir na renda fixa com certa segurança, aproveitando de todas as vantagens que tal mercado pode nos oferecer, o investidor precisa conhecer o que é o CDI.

Atualmente, o CDI é uma das principais taxas do mercado de renda fixa nacional. Sendo assim, diversos títulos são remunerados com base em tal taxa, como CDBs, LCIs e LCAs.

Inclusive, praticamente todos os títulos de renda fixa com liquidez diária, oferecem rendimentos atrelados ao CDI. Desse modo, a taxa se mostra extremamente importante e relevante no mercado. Portanto, conhecer mais sobre ela, pode ajudar o investidor até na elaboração de projeções sobre o mercado.

Como o CDI anda próximo da Selic, saber mais sobre a taxa pode ajudar o investidor a reconhecer o melhor momento de investir, ou não, em títulos pós-fixados, por exemplo.

Você tem dúvidas sobre o CDI? Deixe uma pergunta abaixo. Agora, se você quer conferir mais conteúdos sobre estratégias financeiras, clique aqui.

Quanto rende um CDB?

A rentabilidade de um CDB depende de sua modalidade. Basicamente eles podem ser divididos em três grupos: Prefixado; pós-fixado e Híbrido. No caso de um CDB prefixado o investidor conhece a rentabilidade no momento da aplicação.

Caso o investidor resolva aplicar seu capital em um CDB pós-fixado, a rentabilidade ficará atrelada à algum indexador como o CDI ou a Selic, por exemplo. Nesse caso, portanto, o rendimento vai variar de acordo com o indexador.

Já o CDB híbrido é a junção dos dois primeiros. Por exemplo, um investidor pode fazer uma aplicação em um CDB que promete rentabilidade prefixada de 7% ao ano mais o CDI.

Posso investir em CDI?

Investimentos em CDI são restritos aos bancos, portanto uma pessoa física não pode investir nesses certificados diretamente. No entanto, como a taxa DI serve como referência para muitos investimento, é possível investir em CDI de maneira indireta.

Entre os principais produtos cujo benchmark pode ser o CDI estãos os CDBs, LCIs, LCAs e Letras de Câmbio.

Qual a diferença entre CDI e CDB?

Os CDIs são Certificados de Depósitos Interbancários, por isso são títulos negociados apenas entre bancos. Já os CDBs, são Certificados de Depósitos Bancários, negociados entre bancos e clientes. Através desses títulos os clientes, basicamente emprestam dinheiro aos bancos que em troca pagam juros sobre o dinheiro tomado como empréstimo.

Por que o CDI subiu nos últimos meses?

Se a taxa Selic sobe, os bancos começam a cobrar mais pelos Depósitos interbancários, logo a taxa DI sobe. Por outro lado, se a taxa Selic cai, os bancos passam a cobrar menos pelos Depósitos interbancário, logo a taxa DI cai.

Nesse cenário, com a Selic operando em patamares cada vez maiores, o CDI também apresenta taxas cada vez maiores.

Qual o valor do CDI hoje?

Hoje o valor do CDI é 12,15% ao ano. O CDI está subindo nos últimos meses, sendo que ele ainda pode ultrapassar os 14% em 2025.