Dentre os muitos elementos a se analisar frente a saúde financeira de uma empresa, aqueles que tangem a sua dívida certamente possuem um caráter de bastante relevância para um investidor que mantém o seu foco de aplicação no longo prazo.

Entretanto, mesmo a dívida de uma empresa sendo um quesito bastante pertinente em uma análise fundamentalista, muitos investidores ainda apresentam certa dificuldade em analisá-la e entender se a mesma se encontra dentro de uma conjuntura ainda saudável ou não para a companhia em questão.

Pontos relevantes sobre endividamento

Antes de mais nada, é preciso se esclarecer que, diferentemente do que pensam muitas pessoas, o fato uma companhia apresentar dívida não significa necessariamente que a mesma se encontra “em apuros”.

Isso se explica pelo fato de que, na grande maioria dos casos – a depender também do seu segmento de atuação – projetos que apresentam capacidade de retornos rentáveis para a empresa normalmente dependem de capital para serem tocados.

Existem ocasiões, entretanto, em que as empresas não possuem em caixa, naquele momento, o montante financeiro necessário para executarem tal programa, o que faz com que a necessidade de uma capitação frente a instituições financeiras se faça necessária.

Dessa maneira, cabe aos executivos da companhia estudarem o potencial de rentabilidade do esboço do projeto em questão e compará-lo com o custo da dívida oferecida pelo mercado.

Caso o projeto seja mais rentável – de acordo com a análise da gestão da companhia – é totalmente compreensível e viável que o financiamento bancário se faça necessário, haja vista que a diferença entre o custo de tal dívida e a rentabilidade que a empresa conseguirá executando o seu projeto retornará para ela – e para seus acionistas – de maneira positiva.

Assim sendo, cabe ao investidor, portanto, esclarecer-se sobre a saúde dos compromissos financeiros das empresas, perante alguns critérios que comentaremos abaixo.

Primeiramente, o que é a Dívida Líquida?

A dívida líquida de uma empresa nada mais é do que o seu endividamento total – ou seja, a sua dívida bruta – menos as suas disponibilidades em caixa naquele momento.

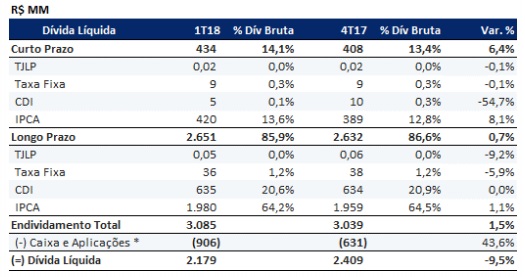

A título de ilustração, tomemos como referência o endividamento da Taesa (TAEE11) referente ao primeiro trimestre de 2018.

É possível perceber, abaixo, que o total da dívida bruta da transmissora, no término do 1T18 era de R$ 3 bilhões, divididos em R$ 434 milhões com provisionamento de pagamento em até um ano (ou seja, de curto prazo), e o restante – R$ 2.651 bilhões – acordados para o acerto no longo prazo.

Adicionalmente, é possível visualizar que, no mesmo período, a companhia apresentava R$ 906 milhões em seu caixa, o que fez com que, dessa maneira, a sua dívida líquida se apresentasse na totalidade de R$ 2,1 bilhões.

É importante que se entenda esse conceito pois, normalmente, os indicadores de dívida são estipulados em função da dívida líquida do empreendimento em questão, e são desses indicadores de dívida que falaremos abaixo.

1 – Dívida Líquida sobre o Patrimônio Líquido (DL/PL)

Este é um indicador através do qual costumamos dar bastante atenção em nossos processos analíticos de uma empresa, e costumamos recomendar fortemente para quem também se interessa em estudos contábeis.

O seu conceito é de bastante importância, haja vista que, resumidamente, o Patrimônio Líquido (PL) de uma companhia é o capital que, em tese, pertence aos acionistas de uma empresa.

De uma maneira resumida, o PL é definido como a diferença entre os Ativos (Bens e Direitos) de uma empresa e os seus Passivos (Obrigações), dados esses que são disponibilizados trimestralmente pelas empresas através do seu Balanço Patrimonial.

Patrimônio Líquido = Ativos – Passivos

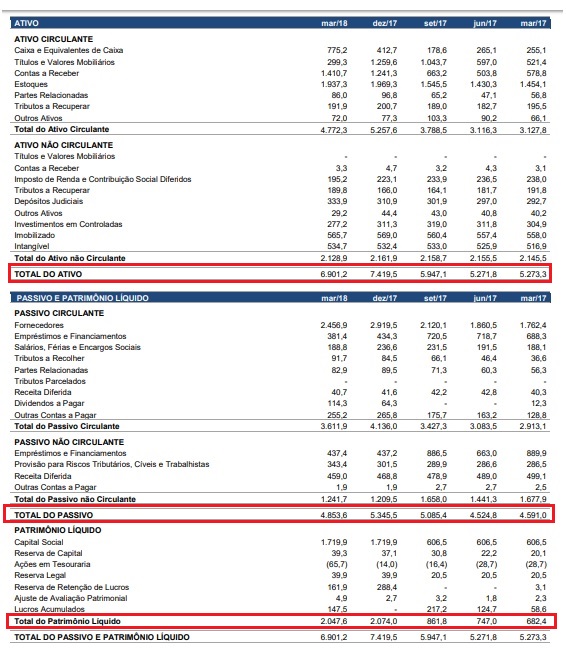

Para exemplificação, segue abaixo o balanço patrimonial do Magazine Luiza (MGLU3) referente ao primeiro trimestre do ano de 2018.

Isto posto, é possível entender que uma relação de Dívida Líquida sobre o Patrimônio Líquido de uma empresa inferior a 100%, ou seja, que o seu montante referente a seus compromissos financeiros não ultrapasse o valor total do capital dos acionistas da empresa, é um patamar que se encontra dentro de um padrão saudável e endividamento.

Dessa maneira, julgamos ser ideal um nível de Dívida Líquida que represente no máximo 100% o valor do Patrimônio Líquido de uma companhia.

O Portal Fundamentus é uma boa ferramenta gratuita através da qual é possível se obter essa proporção.

Perceba acima, através dos dados disponibilizados pelo Fundamentus, como a Unipar Carbocloro (UNIP6) é uma companhia que possui um patamar de dívida bastante confortável frente ao seu Patrimônio Líquido, haja vista que a relação DL/PL é inferior a 50%.

2 – Dívida Líquida sobre o Ebitda (DL / Ebitda LTM)

Este é outro fator relevante para se levar em conta ao se analisar a saúde financeira de uma empresa no que tange o seu endividamento.

Em relação ao mesmo, é importante ressaltar que o Ebitda, em tese, nada mais é do que uma proxy da geração de caixa operacional de uma companhia.

Dito isso, é importante ressaltar que, normalmente, investidores voltados ao longo prazo preferem um patamar de Dívida Líquida / Ebitda LTM de, no máximo, até 3 vezes.

Vale lembrar que o Ebitda é comumente disponibilizado trimestralmente pelas companhias ao mercado através do seu Demonstrativo de Resultados do Exercício (DRE), e o ideal é que o investidor avalie essa métrica de endividamento levando em consideração o Ebitda dos últimos doze meses (Ebitda LTM).

Considerações

Apesar de na grande maioria dos casos esses dois indicadores de endividamento “andarem de mãos dadas”, é muito importante que se fique claro que, em alguns casos, divergências relevantes podem ser observadas ao se analisá-los.

Por exemplo:

Suponha-se que um empreendedor enxergue uma oportunidade de negócios no ramo de aluguel de obras de artes.

Assim sendo, o mesmo abre uma empresa e aplica no negócio, do seu capital próprio, R$ 100 mil e, adicionalmente, acrescenta à empresa mais R$ 100 mil provenientes de um empréstimo bancário.

Com o caixa, então, de R$ 200 mil, o mesmo adquire, a vista, uma obra de arte também no valor de R$ 200 mil e a aluga a um cliente ao preço de R$ 10 mil por ano, com pagamento antecipado.

Com isso, o Ebitda LTM da companhia seria de R$ 10 mil.

Neste cenário, o saldo no caixa de sua empresa passa a ser, então, de R$ 10 mil, ao passo que o seu ativo passa a ser de R$ 210 mil (referente ao quadro comprado mais o saldo em caixa da empresa), os passivos são os R$ 100 mil (provenientes da dívida adquirida), e o seu Patrimônio Líquido vem a ser, portanto, de R$ 110 mil.

Ativos = R$ 210 mil

Passivos = R$ 100 mil

Patrimônio Líquido = R$ 110 mil

Nesse cenário hipotético e bastante simplificado, temos, então, que os indicadores de dívida da empresa seriam:

DL/PL = 90,9%

DL / Ebitda LTM = 10x

No caso acima, o investidor que analisasse a dívida da companhia apenas em relação ao seu Patrimônio Líquido, enxergaria ali uma condição saudável de endividamento.

Contudo, quando comparado ao Ebitda LTM, pode-se concluir que a empresa se encontra em uma situação bastante desafiadora de compromissos financeiros em relação à sua geração de caixa operacional, haja vista que a mesma seria de 10x.

Assim sendo, é de extrema importância que um indicador nunca seja analisado de maneira isolada em uma análise fundamentalista, e o motivo para isso é simples:

Indicadores indicam, eles não determinam!

Conclusão

Levando-se em conta que a principal causa da mortalidade das empresas é um endividamento descontrolado, analisar os principais pontos a respeito de seus compromissos financeiros é fundamental para uma análise coerente de um negócio.

Neste sentido, tanto o indicador Dívida Líquida / Patrimônio Líquido, quanto o Dívida Liquida / Ebitda LTM são de bastante relevância para um investidor interessado na saúde financeira de uma companhia.