Você já ouviu a frase de que a renda fixa é garantida pelo FGC? Talvez você tenha ouvido isso quando aplicou em um CDB ou outro investimento deste tipo. Afinal, na hora de investir, muitas pessoas procuram fugir de riscos.

De fato, o Fundo Garantidor de Créditos (FGC) concede uma proteção ao investidor em diversas aplicações em Renda Fixa. Mas essa garantia não é ilimitada e nem abrange todos os investimentos da Renda Fixa, por isso é importante entender como funciona e quais ativos possuem essa garantia.

O que é FGC (Fundo Garantidor de Crédito)?

O FGC (Fundo Garantidor de Crédito) é uma associação privada civil sem fins lucrativos, que tem como objetivo garantir a recuperação de depósitos e créditos em instituições financeiras, em caso de falência.

Caso uma instituição financeira quebre, seus depósitos que estão em contas correntes, poupança ou em algumas aplicações de renda fixa serão pagos pelo FGC, até um determinado limite.

Para o investidor, portanto, essa instituição funciona como uma espécie de seguro. Na literatura econômica, garantidores de depósito são chamados também de paybox clássico.

Instrumentos que garantem uma rede de proteção são fundamentais para a estabilidade da economia de um país. Dessa forma, o FGC surge com a missão de dar mais segurança ao sistema bancário brasileiro.

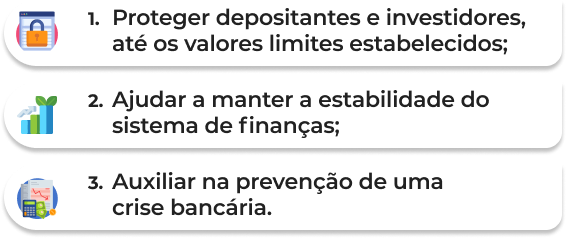

Quais são os objetivos do FGC?

Segundo a própria instituição, o FGC tem três objetivos:

Ou seja, além de garantir os créditos aos investidores, o fundo garantidor pretende também ser uma forma de prevenir crises no sistema financeiro. Para tanto, a instituição atua como um paybox plus.

Neste modelo, o fundo tem papel importante exercendo funções antes mesmo de uma eventual quebra do banco. Dessa maneira, uma das responsabilidades é contratar operações de liquidez e dar suporte financeiro para as instituições bancárias.

Aprenda como organizar sua vida financeira em etapas e planeje seus próximos passos como investidor. Cadastre-se grátis e aprenda como planejar cada etapa da sua vida financeira.

Baixar planilha

Como funciona o FGC?

O FGC funciona graças ao investimento periódico das suas instituições membros. Basicamente, os associados, que são as instituições financeiras, contribuem mensalmente com 0,0125% dos depósitos elegíveis à garantia.

A associação a esse fundo é obrigatória, de acordo com normas do Banco Central (Bacen). Devem fazer parte do FGC os bancos e instituições financeiras que atuam no Brasil com as seguintes atividades:

- Recebimentos de depósitos à vista;

- Captação de recursos por meio de letras hipotecárias;

- Realização de transações em letras de câmbio;

- Captação de recursos por operações de títulos de emissão.

Entre as organizações que cumprem esses requisitos e participam dessa sociedade estão os:

- Bancos públicos, comerciais e múltiplos;

- Bancos de desenvolvimento;

- Financeiras;

- Sociedades de crédito imobiliário;

- Associações de empréstimo e poupança;

- Companhias hipotecárias.

Caso ocorra a falência ou a intervenção em alguma das instituições participantes, o FGC utiliza o montante que foi acumulado para pagar o valor devido aos investidores proprietários de contas correntes.

Em resumo, o FGC garante o pagamento de até R$ 250 mil para cada pessoa por instituição financeira.

Investimentos cobertos pelo FGC

Os investimentos cobertos pelo FGC são os seguintes:

-

Caderneta de poupança

Investimento mais popular do país. Possui pequeno retorno. A rentabilidade é definida pela Taxa Referencial mais 0,5%. Isso quando a taxa Selic for maior que 8,5%. Quando a Selic está em 8,5% ao ano, ou abaixo, então a poupança paga TR mais 70% do CDI. A poupança é uma aplicação isenta de imposto de renda e demais taxas.

-

CDB

Trata-se do Certificado de Depósito Bancário. É um título que os bancos emitem para captação de recursos. Entre os três tipos de CDB estão o Pós-fixado, o Pré-fixado e o híbrido. Esse tipo de investimento é tributado no momento do resgate e no prazo de vencimento.

-

Letras de câmbio (LC)

Tem características semelhantes ao CDB. A diferença é que a emissão é feita não por bancos e sim por financeiras.

-

Letra de crédito imobiliário (LCI) e Letra de crédito do agronegócio (LCA)

Essas letras também são títulos de renda fixa. Elas são emitidas por bancos e proporcionam ao investidor um retorno financeiro na data de vencimento. A rentabilidade pode ser pós-fixada ou pré-fixada. Os dois investimentos são isentos de imposto de renda.

-

Letras Hipotecárias (LH)

São títulos que oferecem juros pré ou então pós-fixados. O vencimento é definido na hora da compra e varia entre 6 e 24 meses. É considerado um investimento de risco moderado.

Em todos os casos, a garantia do FGC é sempre a mesma. Ou seja, caso a instituição financeira quebre, vá falência ou passe por uma intervenção, o correntista terá o saldo protegido.

O que acontece quando o banco entra em falência?

Quando acontece a falência de uma instituição financeira é decretada a intervenção ou liquidação, sendo que o Banco Central precisa identificar seus credores, incluindo investidores e correntistas. Nesse processo, o interventor ou liquidante realiza um levantamento detalhado dos créditos, consolidados por CPF e CNPJ.

Em seguida, o Fundo Garantidor de Crédito (FGC) recebe a lista de credores, acompanhada da documentação necessária e os valores a serem pagos a cada um. É um procedimento importante para garantir que os credores recebam os valores devidos, minimizando os impactos dessa situação na economia.

Qual o valor garantido pelo FGC?

O valor de garantia do FGC é de R$ 250.000 por CPF em todas as instituições de um mesmo conglomerado financeiro. Ou seja, o limite garantido pelo FGC é de R$ 250 mil por CPF ou CNPJ, em cada banco. Analistas recomendam, portanto, que o investidor dívida seus recursos que superam o teto da cobertura e aplique-os em instituições diferentes.

Essa garantia inclui tanto o investimento realizado como os juros acumulados até a data em que o BACEN decreta Regime Especial (Intervenção ou Liquidação).

Mas existem alguns poréns. O primeiro deles é que existe o limite total de R$ 1.000.000 a cada 4 anos. Ou seja, digamos que o investidor tivesse direito a R$ 250.000 em 10 bancos diferentes. Ele teria, no total, R$ 2,5 milhões em investimentos.

Exemplo de aplicação da garantia do FGC

Suponhamos que o banco A decrete falência em maio de 2019. Com isso, você recebe os R$ 250 mil de volta, graças aos recursos do FGC. A partir deste momento, começa a contar um prazo de 4 anos.

Caso o banco 2 venha a falir em 2021, você recebe mais R$ 250 mil. Até ai, você já consumiu R$ 500 mil limite de pagamento do fundo. Nesse sentido, se no próximo ano, outros dois bancos passarem pela mesma situação, o teto de R$ 1 milhão protegidos será alcançado. A partir daí, não haverá mais ressarcimento.

Portanto, esse investidor só recuperaria R$ 1 milhão, e perderia R$ 1,5 milhão.

Mas o limite de R$ 250.000 também se aplica por conta conjunta. Cada titular recebe sua parte proporcional.

Portanto, se uma conta de R$ 250.000 tiver 2 titulares diferentes, cada um terá direito a R$ 125.000. Se tiver 5 titulares, cada um recebe R$ 50.000. E se uma conta tiver 2 titulares e o saldo for de R$ 400.000, cada um irá receber R$ 125.000 e não R$ 200.000.

Todas essas regras e limites valem tanto para quem mora no país como para quem reside no exterior e mantêm aplicações aqui.

Esses limites relacionados ao período de quatro anos foram estabelecidos em 2017. Os investimentos feitos anteriormente seguem normas anteriores.

Outras garantias oferecidas pelo FGC

Além da garantia ordinária de R$ 250 mil, o FGC tem também um outro tipo de garantia, conhecida como garantia especial. Essa é aplicada apenas aos DPGE (Depósitos a Prazo com Garantia Especial), títulos de renda fixa criados em 2009 para ajudar instituições de pequeno e médio porte a captar recursos.

Nesse caso, o valor garantido é de R$ 20 milhões.

Outra diferença é que as instituições bancárias associadas que possuem esse tipo de papel devem contribuir mensalmente com até 0,833% do montante de saldos. Na garantia ordinária, a contribuição é de 0,0125%.

Retenção de imposto no FGC

Os investimentos que possuem as garantias do Fundo Garantidor de Crédito, também pode sofrer com a incidência de tributos.

Os impostos do FGC são descontados conforme o montante total correspondente à garantia, desde que seja um tipo de investimento em que a tributação é aplicável.

Desse modo, os tributos do FGC são categorizados na Receita Federal sob regime especial e são recolhidos pela instituição financeira que está oferecendo o benefício de garantia daquele investimento.

Assim, a empresa do setor financeiro vai enviar ao credor um informe de rendimentos, para que o investidor possa fazer a sua declaração de imposto de renda, dentro do prazo determinado.

Quais investimentos não possuem garantia do FGC?

Por ser uma garantia aplicável apenas a produtos ligados à instituições financeiras, existem na renda fixa uma série de investimentos que não são garantidos pelo FGC, como:

-

Debêntures

Debêntures

-

Certificado de Recebíveis Imobiliários (CRI)

Certificado de Recebíveis Imobiliários (CRI)

-

Certificado de Recebíveis do Agronegócio (CRA)

Certificado de Recebíveis do Agronegócio (CRA)

-

Letra Imobiliária Garantida (LIG)

Letra Imobiliária Garantida (LIG)

Debêntures

Debêntures são títulos de dívida emitidos por empresas em caráter de sociedade anônima. Comparadas com outras formas de renda fixa, costumam ter rendimento maior.

Certificado de Recebíveis Imobiliários (CRI)

Trata-se de um certificado de renda fixa com lastro em operações imobiliárias, como residências, lotes, galpões. São emitidos apenas por securitizadoras, tornando os CRI uma fonte de financiamento para o mercado imobiliário brasileiro.

Certificado de Recebíveis do Agronegócio (CRA)

São títulos de renda fixa, assim como o CRI. A diferença é o lastro serem os recebíveis de agentes relacionados ao agronegócio.

Letra Imobiliária Garantida (LIG)

LIG são títulos de renda fixa baseado no mercado imobiliário. Possui formas de rendimento pré e pós-fixado, com prazo mínimo de dois anos. A rentabilidade é atrelada ao mercado de câmbio. Se trata de um título com garantia, mas não pelo FGC.

Além disso, qualquer fundo de investimento, mesmo aqueles que investem em Renda Fixa, não possuem garantia.

No caso dos fundos, a eventual falência de uma corretora ou banco não é tão preocupante, uma vez que o patrimônio delas não se confunde com o do investimento.

Caso a instituição quebre, os cotistas podem transferir a gestão do fundo de investimento para outra entidade, após uma reunião de assembleia.

Quer saber mais sobre essa modalidade de investimento? O minicurso online gratuito Investindo no Tesouro Direto tira todas as suas dúvidas.

Quero me inscrever

Por que o Tesouro direto não é garantido pelo FGC?

O Tesouro Direto é outro investimento que não conta com cobertura do FGC. Apesar disso, ele é considerado um papel seguro. Isso porque os papéis do TD são emitidos pelo Tesouro Nacional.

A responsabilidade pelo pagamento é do próprio governo federal. O maior risco é que haja um calote por parte dos órgãos públicos. Segundo especialistas, trata-se de algo improvável. O não pagamento da dívida teria como consequência a perda de credibilidade do país e vários outros prejuízos macroeconômicos.

Fora isso, assim como em outros casos, mesmo que o banco ou corretora quebrem, os títulos estão seguros. É que os ativos são registrados no CPF de cada investidor. Caso ocorra algum problema, os ativos podem ser transferidos para outra instituição.

Dessa forma, mesmo não existindo relação entre FGC e Tesouro Direto, o investimento tem segurança.

FGC e Bolsa de Valores

Nenhum investimento em Renda Variável conta com essa proteção do FGC. No caso do investimento na bolsa de valores, caso haja problema com a corretora ou banco, a custódia dos papéis pode ser transferida para outra instituição bancária.

Fora isso, ainda existe a possibilidade de se contar com o Mecanismo de Ressarcimento de Prejuízos, da B3. O MRP garante o valor de até R$ 120 mil. Pode ser acionado por conta da liquidação extrajudicial de uma corretora, entre outras razões.

Quais são as instituições financeiras associadas ao FGC?

Algumas instituições financeiras são associadas ao Fundo Garantidor de Crédito de forma obrigatória, de acordo com o regulamento do Banco Central.

Entre os bancos que têm FGC de forma obrigatória está a Caixa Econômica Federal e os que pertencem às seguintes categorias:

- Banco de investimento;

- Banco comercial;

- Banco múltiplo;

- Banco de desenvolvimento;

- Dentre outros.

Abaixo acrescentamos uma lista completa de todas as instituições financeiras com algum tipo de investimento associado ao FGC:

- Agibank Financeira S.A. – Crédito, Financiamento e Investimento

- Agoracred S.A. Soc. de Crédito Financiamento e Investimento

- Agrolend Sociedade de Crédito, Financiamento e Investimento S.A.

- AL5 S.A. Crédito, Financiamento e Investimento

- Associação de Poupança e Empréstimo – POUPEX

- Atria S.A. – CFI

- Aymoré Credito, Financiamento e Investimento S.A.

- Banco ABC Brasil S.A.

- Banco ABN Amro S.A.

- Banco Afinz S.A. – Banco Múltiplo

- Banco Agibank S/A

- Banco Alfa de Investimento S.A.

- Banco Alfa S.A.

- Banco Andbank (Brasil) S.A.

- Banco Arbi S.A.

- Banco B3 S.A.

- Banco Bandepe S.A.

- Banco Bari de Investimentos e Financiamentos S.A

- Banco Besa S.A.

- Banco BMG S.A

- Banco BNP Paribas Brasil S.A.

- Banco Bocom BBM S.A

- Banco Bradescard S.A.

- Banco Bradesco BBI S.A.

- Banco Bradesco BERJ S.A.

- Banco Bradesco Financiamentos S.A.

- Banco Bradesco S.A.

- Banco Brasileiro de Crédito S.A.

- Banco BS2 S.A.

- Banco BTG Pactual S.A.

- Banco BV S.A.

- Banco C6 Consignado S.A.

- Banco C6 S.A.

- Banco Caixa Geral – Brasil S.A.

- Banco Cargill S.A.

- Banco Caterpillar S.A.

- Banco Cedula S.A.

- Banco Cetelem S/A

- Banco Cifra S.A.

- Banco Citibank S.A.

- Banco Clássico S.A.

- Banco CNH Industrial Capital S.A.

- Banco Credit Agricole Brasil S.A.

- Banco Credit Suisse (Brasil) S.A.

- Banco Crefisa S.A.

- Banco CSF S.A.

- Banco da Amazônia S.A.

- Banco da China Brasil S.A.

- Banco Daycoval Leasing – BCO Múltiplo S.A

- Banco Daycoval S.A.

- Banco de Desenvolvimento de Minas Gerais

- Banco de Desenvolvimento do Espírito Santo S.A.

- Banco de Investimentos Credit Suisse (Brasil) S.A.

- Banco de La Nación Argentina

- Banco de La Provincia de Buenos Aires

- Banco De Lage Landen Brasil S.A.

- Banco Digimais S.A.

- Banco Digio S.A.

- Banco do Brasil S.A.

- Banco do Estado de Sergipe S.A

- Banco do Estado do Pará S.A.

- Banco do Estado do Rio Grande do Sul S.A.

- Banco do Nordeste do Brasil

- Banco Fator S.A.

- Banco Fibra S.A.

- Banco Fidis S/A

- Banco Finaxis S.A.

- Banco General Motors S.A.

- Banco Genial S.A.

- Banco Guanabara S.A.

- Banco Honda S/A

- Banco HSBC S.A.

- Banco Hyundai Capital Brasil S.A.

- Banco IBM S.A.

- Banco Inbursa De Investimentos S.A.

- Banco Induscred de Investimento S.A.

- Banco Industrial do Brasil S.A.

- Banco Inter S.A.

- Banco Investcred Unibanco S.A.

- Banco Itau BBA S.A.

- Banco Itaubank S.A.

- Banco Itaucard S.A.

- Banco Itaú Consignado S.A.

- Banco Itaú Veículos S.A.

- Banco J. Safra S.A.

- Banco J.P. Morgan S.A.

- Banco John Deere S.A.

- Banco KDB do Brasil S.A.

- Banco Keb do Brasil S.A.

- Banco Komatsu do Brasil S.A

- Banco Letsbank S.A.

- Banco Losango S.A. – Banco Múltiplo

- Banco Luso Brasileiro S.A.

- Banco Master S.A.

- Banco Mercantil de Investimentos S.A.

- Banco Mercantil do Brasil S.A.

- Banco Mercedes-Benz do Brasil S.A.

- Banco Mizuho do Brasil S.A.

- Banco Modal S.A.

- Banco Moneo S.A

- Banco Morgan Stanley Dean Witter S.A.

- Banco MUFG Brasil S.A.

- Banco Nacional de Desenvolvimento Econômico e Social

- Banco Original S/A

- Banco Ourinvest S.A.

- Banco Paccar S.A.

- Banco Pan S.A.

- Banco Paulista S.A.

- Banco Pine S.A.

- Banco Porto Real de Investimento S.A.

- Banco PSA Finance Brasil S.A.

- Banco Rabobank International Brasil S.A.

- Banco Randon S.A.

- Banco RCI Brasil S.A.

- Banco Regional de Desenvolvimento do Extremo Sul

- Banco Rendimento S.A.

- Banco Ribeirão Preto S.A.

- Banco RNX S.A.

- Banco Rodobens S.A.

- Banco Safra S.A.

- Banco Santander (Brasil) S.A.

- Banco Semear S.A.

- BANCO SENFF S.A.

- Banco Sistema S.A

- Banco Societe Generale Brasil S.A.

- Banco Sofisa S.A.

- Banco Sorocred S.A. – Banco Múltiplo

- Banco Sumitomo Mitsui Brasileiro S.A.

- Banco Topázio S.A.

- Banco Toyota do Brasil S.A.

- Banco Tricury S.A.

- Banco Triângulo S.A.

- Banco Voiter S.A.

- Banco Volkswagen S.A.

- Banco Volvo (Brasil) S.A.

- Banco Votorantim S.A.

- Banco VR S.A.

- Banco Western Union do Brasil S/A

- Banco Woori Bank do Brasil S.A.

- Banco XCMG Brasil S.A.

- Banco XP S.A.

- Banco Yamaha Motors do Brasil S.A.

- BancoSeguro S.A.

- Bando de Roraima S.A.

- Banestes S.A – Banco do Estado do Espírito Santo

- Bank of America Merril Lynch S.A.

- Bari Companhia Hipotecária

- BB-Banco de Investimento S/A

- BBVA Brasil Banco de Investimento S.A.

- BCV-Banco de Crédito e Varejo S/A

- Becker Financeira S/A – Crédito, Financiamento e Investimento

- BMW Financeira S/A – C.F.I

- BNY Mellon Banco S.A.

- BR Partners Banco de Investimento S.A.

- BRB – Banco de Brasília S.A.

- BRB – Crédito, Financiamento e Investimento S/A

- BRK S.A. – Crédito, Financiamento e Investimento

- Caixa Econômica Federal

- Calcred S.A. – Credito, Financiamento e Investimento

- Caruana S.A. SCFI

- CCB Brasil S.A. – Crédito, Financiamentos e Investimentos

- Centrocred S.A Crédito, Financiamento e Investimentos

- China Construction Bank

- Citibank N.A.

- Cobansa Companhia Hipotecária

- Cobuccio S.A. – Sociedade de Crédito, Financiamento e Investimentos

- Companhia Hipotecária Piratini – CHP

- CPCI – Companhia de Crédito Imobiliário S/A

- Crediare S.A. – Crédito, Financiamento e Investimento

- Creditaqui Financeira S.A. – CFI

- Creditá S.A. CFI

- Crefisa S.A.- Credito, Financiamento e Investimentos

- Delfin Rio S/A Crédito Imobiliário

- Delfin S.A. – Crédito Imobiliário

- Deutsche Bank S.A. – Banco Alemão

- Deutsche Sparkassen Leasing do Brasil Banco Múltiplo S.A.

- Direção S.A. Crédito, Financiamento e Investimento

- DM Financeira S.A. – Crédito, Financiamento e Investimento

- Domus Companhia Hipotecária

- Dufrio Financeira, Crédito, Financiamento e Investimento S.A.

- Economisa Companhia Hipotecária

- Facta Financeira S/A CFI

- Família Paulista Companhia Hipotecária

- Finamax S.A – CFI

- Financeira Alfa S.A. – CFI

- Financeira Itaú CBD S.A. Crédito, Financiamento e Investimento

- GazinCred S.A. Sociedade De Credito Financiamento e Investimento

- Golcred S.A. – CFI

- Goldman Sachs do Brasil Banco Múltiplo S.A.

- Grazziotin Financiadora S.A. – CFI

- Haitong Banco de Investimento do Brasil S.A.

- Hipercard Banco Múltiplo S.A.

- HS Financeira S.A. – CFI

- ICBC do Brasil Banco Múltiplo S.A.

- Intesa Sanpaolo Brasil S.A. – Banco Múltiplo

- Itaú Unibanco Holding S.A.

- Itaú Unibanco S.A.

- JBCRED S/A Sociedade de Crédito, Financiamento e Investimento

- JPMorgan Chase Bank

- Kirton Bank S.A. – Banco Múltiplo

- Kredilig S.A. – CFI

- Lebes Financeira S.A. – C.F.I.

- Lecca Financeira S.A.

- LUIZACRED S.A. Sociedade de Crédito, Financiamento e Investimento

- M PAGAMENTOS S.A. – Crédito, Financiamento e Investimento

- Mercado Crédito Soc. de Créd. Financ. e Inv. S.A.

- Midway S/A – Crédito, Financiamento e Investimento

- Negresco S/A Crédito, Financiamento e Investimentos

- Neon Financeira – Crédito, Financiamento e Investimento S.A.

- NOVO BANCO Continental S.A. – Banco Múltiplo

- Nu Financeira S.A. – Sociedade de Crédito, Financiamento e Investimento

- Omni Banco S.A.

- OMNI S.A. – CFI

- Pan Financeira S.A. – Crédito, Financiamento e Investimento

- Paraná Banco S.A.

- Parati – Credito, Financiamento e Investimento S.A.

- Pefisa S.A. – Crédito, Financiamento e Investimento

- PICPAY BANK – BANCO MÚLTIPLO S.A

- Pintos S.A. Credito, Financiamento e Investimento

- Plantae S.A. – Crédito, Financiamento e Investimento

- Portocred S.A. – CFI

- Portoseg S.A.- CFI

- Qista S.A. – Crédito, Financiamento e Investimento

- Realize Crédito, Financiamento e Investimento S.A.

- RPW S/A Sociedade de Crédito e Financiamento e Investimento

- Safra Crédito, Financiamento e Investimento S.A.

- Santinvest S.A – CFI

- Scania Banco S.A.

- Scotiabank Brasil S.A. – Bco.Multiplo

- SF3 Crédito, Financiamento e Investimento S.A.

- Simpala S.A. Crédito, Financiamento e Investimento

- Sinosserra Financeira S/A -SCFI

- Social Bank Banco Múltiplo S/A

- Sociedade de Crédito, Financiamento e Investimento EFÍ S.A.

- Socinal Financeira S.A.

- Sofisa S.A. Crédito, Financiamento e Investimento

- Stara Financeira S.A.

- State Street Brasil S.A. – Banco Comercial

- Tentos S.A. – Crédito, Financiamento e Investimento

- Todescredi S/A Crédito, Financiamento e Investimento

- UBS Brasil Banco de Investimento S.A.

- Via Certa Financiadora S.A. – CFI

- Will Financeira S.A. Crédito, Financiamento e Investimento

- Zema Crédito, Financiamneto e Investimento S.A.

Bancos digitais associados ao FGC

Nem todos os bancos digitais têm a obrigação de aderirem ao FGC em seus produtos financeiros e investimentos, já que isso depende da categoria que eles estão inseridos.

No caso de serem categorizados como bancos comerciais ou de investimento, por exemplo, eles precisam estar associados ao FGC. Mas no caso das instituições de pagamento (IPs), eles não têm essa obrigatoriedade.

Apesar disso, alguns investimentos específicos, como os CDBs e RDBs, precisam estar acobertados pelo Fundo Garantidor de Crédito. Nesse caso, é importante que o investidor se informe se aquele produto financeiro precisa aderir ao FGC antes de realizar novos aportes.

Quando o FGC é acionado?

Quando há intervenção ou liquidação de uma instituição financeira, o interventor ou liquidante do Banco Central precisa levantar a relação de credores da instituição (investidores e correntistas).

Em seguida, os créditos são consolidados por CPF e CNPJ e o FGC recebe a lista de credores com a documentação pertinente e os valores devidos a cada um. Embora as intervenções e liquidações não sejam tão comuns como foi na década de 1990 e no início dos anos 2000, elas ainda ocorrem, principalmente em instituições com atuação regional.

Em 2021, por exemplo, houve apenas uma liquidação de instituição financeira. É importante destacar que além de bancos e financeiras, outras instituições associadas ao FGC incluem associações de poupança e empréstimo e bancos de desenvolvimento.

Como os credores recebem o FGC?

O processo do pagamento por parte do FGC começa assim que é decretada a intervenção em um determinado banco ou instituição financeira.

Assim que isso ocorre, um interventor é designado e uma relação de clientes e credores é preparada. O FGC é informado sobre o valor que cada pessoa física ou jurídica tem a receber.

Em posse desses dados, o fundo escolhe um banco pagador e as agências que receberão os créditos. Um edital é divulgado com informações sobre início de pagamento e documentação necessária para recebimento.

Quanto ao tempo para receber o dinheiro, não há um prazo pré-definido. Mas analisando o histórico de pagamentos, vemos que os credores em média, receberam a garantia em até 2 meses após decreto do BACEN. Contudo, já houve um caso raro em que o pagamento demorou quase 4 anos.

Ou seja, o investidor de renda fixa corre o risco de ficar com seu investimento parado por anos, sem poder ganhar juros, além de conviver com a possibilidade do dinheiro ser corroído pela inflação.

O FGC é confiável?

Até hoje, nunca houve calote. O fundo pagou garantias referentes a mais de 30 falências de bancos brasileiros.

O patrimônio do FGC ultrapassa os R$ 60 bilhões.

De fato, as reservas da instituição estão dentro dos parâmetros internacionais. Além disso, em caso extremo, o fundo ainda pode contar com contribuições adicionais dos associados e outras linhas de crédito para honrar os pagamentos.

O FGC é uma instituição bastante sólida, e sempre honrou com seus compromissos. Apesar disso, em um caso extremo o investidor pode levar anos para recuperar o seu investimento, deixando de ganhar juros nesse período.

Prazo de pagamento do FGC

O prazo de pagamento do FGC depende do intervalo de tempo para que a lista de credores seja enviada pelo interventor do Banco Central ao Fundo Garantidor de Crédito.

Sendo assim, não há um tempo exato para que o pagamento seja realizado ao credor, embora esse período geralmente não passe de 3 meses, nos casos mais extremos. Com a lista de credores recebida, o FGC começa a realizar os pagamentos devidos.

Mesmo que não haja um prazo de pagamento específico do FGC, esse procedimento costuma ser fácil e simplificado. Com o avanço dos recursos digitais, o processo tende a se concluir em questão de poucos dias úteis.

O FGC vai aumentar o limite?

Atualmente o limite coberto pelo FGC é de R$ 250 mil por CPF em instituição financeiras. Em entrevista ao E-Investidor, Daniel Lima, diretor executivo do FGC, foi questionado se haveria a possibilidade do limite do Fundo aumentar. O diretor deu uma resposta clara, afirmando que não – o limite já fora aumentado em 2013, de R$ 70 mil para R$ 250 mil, e estava em conformidade com os padrões globais de compliance.

História do Fundo Garantidor de Crédito

A instituição foi fundada em novembro de 1995. Uma resolução do Conselho Monetário Nacional determinou a “constituição de entidade privada, sem fins lucrativos, destinada a administrar mecanismos de proteção a titulares de créditos contra instituições financeiras”.

Antes da criação do FGC, entretanto, a ideia da garantia de depósito já existia. Os primeiros relatos surgiram em 1955, há 40 anos antes da criação do próprio FGC.

Efetivamente, o primeiro fundo a ser criado foi o FGDLI (Fundo de Garantia de Depósitos e Letras Imobiliárias), 1967. Assim, ele tinha como função garantir os valores depositados em caderneta de poupança.

Em 1985, o Ministério da Fazenda patrocinou estudos para implementar um fundo garantidor de depósitos mais amplo, assim como já ocorria em outros países e era discutido internacionalmente. Essa ideia se apresenta também na Constituição de 1988, que prevê a regulamentação via lei complementar.

Dessa forma, quando finalmente o FGC é formado, ele absorve os recursos do antigo FGDLI. Além disso, ele também fica com os valores da Reserva para a Promoção da Estabilidade da Moeda e do Uso do Cheque (RECHEQUE). Esse era um fundo construído a partir das multas cobradas de quem emitia cheques sem fundos.

Evolução da garantia do FGC

Hoje, a garantia dos depósitos em investimentos e contas correntes é de R$ 250 mil por pessoa em cada instituição bancária. Esse valor cresce com o tempo.

De 1995 até 2006, a garantia era de R$ 20 mil por pessoa. Em 6 de setembro de 2006, o valor é elevado para R$ 60 mil. Quatro anos depois, em 3 de dezembro de 2010, a garantia sobe mais uma vez, agora para R$ 70 mil. Em 30 de abril de 2013, o FGC chega ao valor atua de R$ 250 mil.

Histórico da atuação do FGC

Nas últimas décadas, o FGC atuou 36 vezes em liquidações de instituições e decretos de falência. O valor despendido como garantia ultrapassa os R$ 9 bilhões. Algumas das empresas que necessitaram desse tipo de intervenção são:

– Banco Bamerindus;

– Banco Cruzeiro do Sul;

– Banco Rural;

– Banco BVA;

O caso do Bamerindus, em 1997, é a maior despesa já paga pelo FGC. O total chegou a R$ 3,744 bilhões.

O Banco Cruzeiro do Sul, fechado em 2012, fica em segundo lugar com 1,960 bilhão. Já o BVA (2013) custou 1,308 bilhão ao cofre do FGC. Todos esses valores são os da época sem ajuste de inflação.

Quem administra o Fundo Garantidor de Crédito?

A administração do FGC é composta pela diretoria executiva e pelo conselho de administração, sendo que os dois são formados por profissionais independentes das próprias instituições financeiras associadas ao Fundo Garantidor de Crédito.

Portanto, os nomes que compõem o conselho são anteriormente aprovados pelo Banco Central. Além disso, eles devem concordar com os termos de confidencialidade.

Tratam-se de profissionais altamente capacitados para lidar com a administração do FGC, mas também com quaisquer eventualidades em relação ao sistema financeiro e bancário.

Outros tipos de instituições garantidoras

Instituições garantidoras de depósitos existem em cerca de cem países. A primeira surgiu nos Estados Unidos em 1933. Sendo que a mesma continua atuando, além de ter incorporado outras funções desde então. A partir de 2008, o limite garantido passou a ser de US$ 250 mil.

O surgimento da primeira agência garantidora de depósitos foi nos Estados Unidos, pois o país tinha um grande histórico de crises bancárias ao longo do século XIX. Assim, apenas no século XX o sistema financeiro americano passa a ser algo com maior estabilidade. A criação do FDIC e do Fed, o Banco Central americano, ajudaram nessa tarefa.

Em muitos países, há mais de um garantidor de depósitos. Algumas instituições se concentram em determinadas regiões ou em certos tipos de cobertura.

FGCoop

No Brasil, o FGCoop é o fundo garantidor de depósitos das cooperativas de crédito. Ele foi criado em 2012 com o objetivo de igualar a competitividade entre os bancos comerciais e as cooperativas de crédito.

Desta forma, investidores e depositantes contam com a proteção de até R$ 250 mil.

O FGCoop, assim como o FGC, é uma associação civil sem fins lucrativos, de direito privado. Todas as cooperativas de crédito, assim como os bancos cooperativos Bancoob e Sicredi são associados.

Todas essas organizações contribuem mensalmente com 0,0125% dos saldos das contas que são o objeto de garantia. Ou seja, dos depósitos à vista e a prazo e dos depósitos de poupança.

IADI

IADI é a sigla para International Association of Deposit Insurers ou Associação Internacional de Garantidores de Depósito. Esse é um organismo internacional, com sede na Suíça e que reúne entidades de todo o mundo.

Desse modo, essa entidade estabelece os princípios básicos de atuação dos garantidores de depósito. O FGC é um membro fundador e busca sempre se adequar e adotar as melhores práticas no Brasil.

Foi possível entender o que é FGC e como funciona o Fundo Garantidor de Crédito? Deixe nos comentários suas dúvidas e sugestões.

O que é FGC?

O FGC é uma associação privada, que não tem fins lucrativos. O objetivo do FGC é garantir a recuperação de depósitos e créditos em instituições financeiras, em caso de falência ou liquidação judicial. As atividades do FGC tiveram início em 1995. De lá para cá, o fundo já foi acionado mais de 30 vezes.

O FGC só existe no Brasil?

Não. Há entidades do mesmo tipo em mais de cem países. São chamadas de garantidoras de crédito. A primeira ser criada foi nos Estados Unidos na década de 1930.

Quem financia o FGC?

As instituições financeiras associadas ao FGC devem contribuir mensalmente para o fundo. O valor deve ser o equivalente a 0,0125% do total dos investimentos e depósitos cobertos pelo fundo garantidor.

Quem tem direito de receber a garantia do FGC?

Pessoas físicas ou jurídicas que tenham depósitos ou investimento na data da intervenção na instituição bancária.

Qual o valor coberto pelo FGC?

O fundo garante o pagamento de até R$ 250 mil por pessoa em cada instituição financeira, até um limite de R$ 1 milhão.

Todos os investimentos são cobertos pelo FGC?

Não. O fundo cobre os saldos que estiverem nos seguintes produtos: conta corrente, poupança, CDB, LCA, LCI, LC, LI e LH.

O que o FGC não garante?

Qualquer fundo de investimento, mesmo aqueles que investem em renda fixa, não possuem garantia. No caso dos fundos, a eventual falência de uma corretora ou banco não é tão preocupante, uma vez que o patrimônio delas não se confunde com o do investimento. Caso a instituição quebre, os cotistas podem transferir a gestão do fundo de investimento para outra entidade, após uma reunião da assembleia. CRI, CRA, debêntures e ativos de renda variável em geral, não possuem garantia do FGC.

Quais bancos são protegidos pelo FGC?

Entre os bancos que têm FGC de forma obrigatória estão a Caixa Econômica Federal e todas as instituições que pertencem às seguintes categorias de banco, como: banco de investimento, banco comercial, banco múltiplo e banco de desenvolvimento. A lista completa dos bancos protegidos está no tópico “Quais são as instituições financeiras associadas ao FGC?”