Alfa de Jensen: o que é? Como calcular essa importante medida?

Alfa de Jensen é um conceito muito utilizado pelos investidores quando se deseja falar sobre a rentabilidade elevada de um ativo.

Sendo assim, esse é um conceito importante para quem deseja alocar seu capital, especialmente no mercado de renda variável, em que alfas elevados podem ocorrer.

O que é Alfa de Jensen?

Alfa de Jensen (conhecido também como “Alfa” apenas) é uma medida muito utilizada ao verificar qual foi o lucro além do estimado quando se investe em um ativo. Assim, quando as pessoas dizem a expressão “Gerou Alfa” no mercado financeiro, elas estão se referindo ao Alfa de Jensen.

De fato: é comum ouvir no mercado financeiro a frase de que determinado ativo “Gerou Alfa”. Mas sobre o que estão se referindo as pessoas ao dizerem isto? Esse é o conceito de Alfa de Jensen.

Dessa forma, gerar Alfa significa que um ativo ou carteira previdenciária de ativos superou a expectativa de rendimento prevista para ele.

Por exemplo, se um fundo de investimento em ações estava prevendo que sua carteira iria render 10% mas ela rendeu, na verdade, 15%, esta carteira gerou Alfa.

Por outro lado, se o ativo não excedeu expectativas, não houve nenhuma geração de alfa aos investidores desse mesmo ativo.

Como calcular o Alfa de Jensen?

Pode-se calcular a fórmula Alfa de Jensen através de um Modelo chamado CAPM, uma equação que estima a expectativa de retorno do ativo.O CAPM possui a seguinte fórmula:

Onde E(ri) é a expectativa de retorno do ativo que estamos tentando achar, Rf o retorno da taxa livre de risco, Bi o beta do ativo e E(rm) o retorno esperado da carteira de mercado.

Assim, compreender cada um dos componentes da equação é fundamental:

Primeiramente, a taxa livre de risco representa o quanto remunera o título de menor risco disponível para aplicação no mercado.

Assim, tipicamente o título de dívida de curto prazo do governo Norte Americano é a taxa livre de risco.

O Beta diz respeito a uma medida de risco sistêmico, ou risco país. Assume-se que uma carteira composta por todos os ativos da economia em suas proporções é a carteira de mercado e que ela possui beta igual a 1.

Dessa forma, se um ativo possui beta igual a 1.20 significa que ele oscila 20% mais que o beta, ou seja, tem maior risco. Em ações um ótimo exemplo de Beta é o índice Ibovespa.

O retorno esperado do mercado é quanto se espera que a carteira do mercado renda em determinado período.

Por exemplo, se a expectativa de mercado é que o Ibovespa renda 10% no próximo ano utiliza-se 10% na equação.

Ele é subtraído da taxa livre de risco para obter o prêmio que o investidor recebe ao investir no mercado ao invés de no ativo livre de risco.

Por exemplo: que a taxa livre de risco seja de 10% o retorno esperado do mercado de 28% enquanto que o beta do ativo que queremos calcular seja de 0.40, ou seja, ele varia 40% menos que o índice de mercado.

Colocando estes dados na equação referenciada anteriormente, tem-se o Alfa de Jensen cálculo:

Onde a é o índice de Jensen, Rp o retorno do ativo, Rf a taxa livre de risco, B o beta e Rm o retorno da carteira de mercado. Vamos voltar ao nosso exemplo anterior, com o retorno do ativo de 20%, e calcular na prática o índice de Jensen.

- α = (20% – 10%) – 0.40 (28% – 10%)

Temos que o alpha de Jensen é igual a 0.028. Isso significa que o ativo gerou Alpha, ou seja, o índice de alpha maior que zero representa retorno maior que o esperado do ativo.

Agora vamos supor que o retorno do ativo tenha sido de 15% e vamos calcular Jensen:

- a = (15% – 10%) – 0.40 (28% – 10%)

Resolvendo esta equação temos que a = – 0.022. Ou seja, o retorno do ativo ficou abaixo das expectativas demonstradas pelo CAPM.

Como analisar o alfa de Jensen?

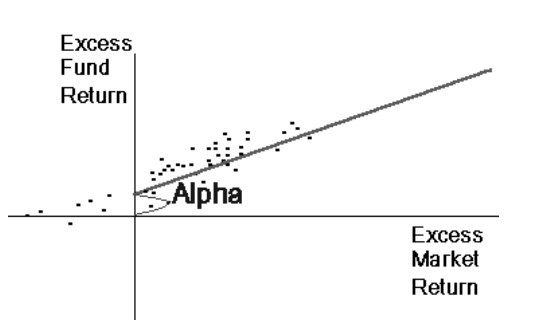

Outra forma interessante de se observar o índice é através do modelo matemático de regressão linear.

No gráfico, o eixo vertical representa o retorno acima da taxa livre de risco da carteira de ativos escolhida, enquanto na linha horizontal é representado o retorno acima da taxa livre de risco da carteira de mercado tida como benchmark financeiro.

Dessa forma, os pontos representam retornos específicos dos ativos e da carteira de mercado em determinado período de tempo.

Quanto mais à esquerda e acima o ponto ou a reta estiver melhor foi o desempenho do fundo em relação à carteira de mercado, pois se movimentando nesse sentido temos que o retorno do ativo é cada vez maior enquanto o do mercado cada vez menor.

Assim, quanto mais abaixo e à direita significa que o ativo está performando cada vez pior em relação ao mercado.

Portanto, juntando todos estes pontos e aplicando a regressão linear é possível formar a reta representada no gráfico.

Nesta reta, o coeficiente angular(sua inclinação) representa o Beta, enquanto que o coeficiente linear, ou seja, a posição da reta, representa o Alfa.

Dessa forma, em um cenário hipotético de um fundo perfeitamente eficiente, ele teria sua reta e seus pontos localizados todos no segundo quadrante da função.

Ou seja: o retorno do ativo é positivo mesmo com o mercado negativo.

Assim, seria um fundo que teria excelente performance mesmo em um cenário adverso, como numa crise financeira.

Como usar o índice de Jansen nos investimentos?

O Alfa de Jensen definição é, como pode-se ver, o objetivo de quase todos os fundos e carteira de investimentos.

Dessa maneira, é uma medida importantíssima para avaliar o histórico de um gestor é saber se vale a pena aplicar em um determinado fundo.

Por exemplo: se um investidor deseja escolher entre alocar seu capital entre um ETF que invista no índice Ibovespa ou em um fundo de investimentos de gestão ativa, ele deve avaliar o alfa que esse fundo trouxe.

Sendo assim, caso o fundo tenha uma rentabilidade acima do índice Ibovespa por longos períodos, ele pode se apresentar como uma boa oportunidade de investimentos.

Outro ponto importante é o de que cada porção de uma carteira de investimentos deve ter uma comparação com o seu próprio benchmark.

Ou seja: ações brasileiras comparadas ao Ibovespa, ações americanas comparadas ao S&P500, renda fixa comparada ao IPCA ou CDI, entre outras.

De fato: a diversificação é uma estratégia fundamental para combinar a geração de alfa e a proteção da carteira contra a volatilidade, sendo de extrema importância na hora de montar uma carteira de investimentos.

Você ainda tem alguma dúvida a respeito do Alfa de Jensen e na sua importância na hora de avaliar investimentos? Comente abaixo para que possamos te ajudar.